11 มีนาคม 2565

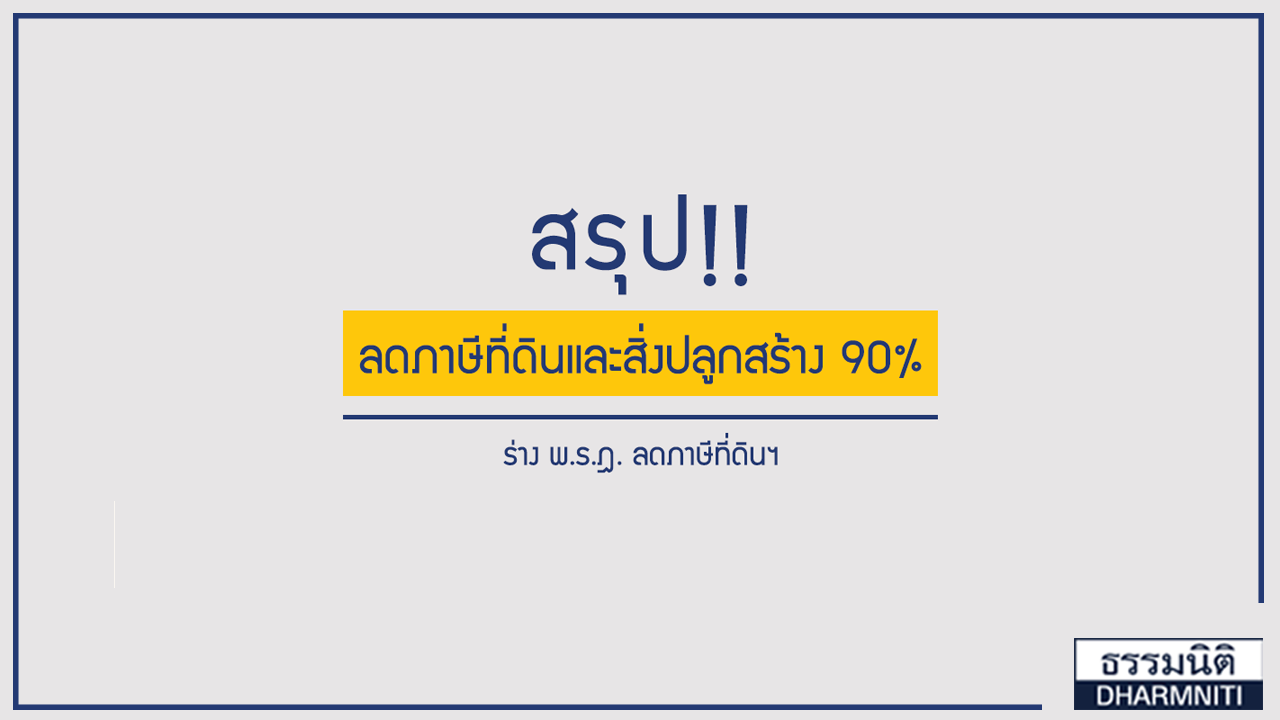

ร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างบางประเภท

มีสาระสำคัญเกี่ยวกับการลดภาษีที่ดินและสิ่งปลูกสร้างสำหรับปีภาษี พ.ศ. 2563 เพื่อช่วยบรรเทาภาระภาษีแก่ประชาชนและผู้ประกอบการที่ได้รับผลกระทบจาก Covid – 19 โดยลดจำนวนภาษีที่ดินและสิ่งปลูกสร้างมากถึง 90% ของจำนวนภาษีที่คำนวณได้ และขยายเวลาชำระภาษีภายในเดือนเมษายน 2563 ออกไปเป็นเดือนสิงหาคม 2563

ที่ดินประกอบการเกษตร

บุคคลธรรมดาเป็นเจ้าของ

• 3 ปีแรกยกเว้นภาษี (2563-2565) อยู่แล้ว จึงไม่ได้รับผลประโยชน์เพิ่มเติม

นิติบุคคลเป็นเจ้าของ

• ราคาประเมินที่ดิน 5 ล้านบาท จะเสียภาษีเพียง 50 บาท (ตาม พ.ร.ฎ. ลดภาษีที่ดินฯ) จากเดิม 500 บาท

ที่ดินหรือสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย

บ้านหลังหลัก (มีชื่อในทะเบียนบ้าน)

• ได้รับการยกเว้นฐานภาษีมูลค่าไม่เกิน 50 ล้านบาท จึงไม่ได้รับผลประโยชน์เพิ่มเติม

• กรณีเป็นเจ้าของสิ่งปลูกสร้างแต่ไม่ได้เป็นเจ้าของที่ดิน จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 10 ล้านบาท จึงไม่ได้รับผลประโยชน์เพิ่มเติม

บ้านหลังอื่น (คอนโดหลังที่สอง)

• ราคาประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีเพียง 100 บาท (ตาม พ.ร.ฎ. ลดภาษีที่ดินฯ) จากเดิม 1000 บาท

ที่ดินรกร้างหรือที่ดินและสิ่งปลูกสร้างที่ใช้ประกอบการพาณิชยกรรมหรืออุตสาหกรรม

• ราคาประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีเพียง 1,500 บาท (ตาม พ.ร.ฎ. ลดภาษีที่ดินฯ) จากเดิม 15,000 บาท

กำหนดหลักเกณฑ์การใช้ประโยชน์ในการประกอบเกษตรกรรม

• ที่ดินหรือสิ่งปลูกสร้างที่มีการใช้ประโยชน์ในการประกอบเกษตรกรรม เช่น การปลูกพืช การเลี้ยงปศุสัตว์ การเพาะเลี้ยงสัตว์น้ำ การทำนาเกลือสมุทร การทำสวนป่า การเพาะเลี้ยงแมลงเศรษฐกิจ การปลูกหม่อนเลี้ยงไหม โดยมีวัตถุประสงค์เพื่อการบริโภค จำหน่าย หรือใช้งานในฟาร์ม

• ระยะเวลาในการประกอบเกษตรกรรมให้รวมถึงช่วงเวลาพักการเกษตร เพื่อฟื้นฟูสภาพที่ดิน หรือการพักที่ดินระหว่างฤดูกาลผลิตด้วย

{kind=link}