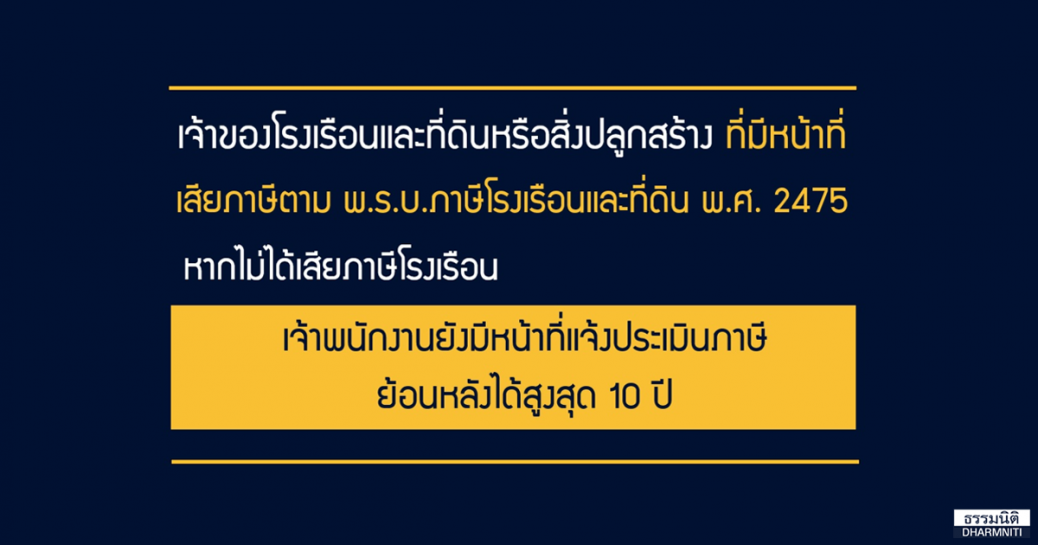

เจ้าของโรงเรือนและที่ดินหรือสิ่งปลูกสร้าง ที่มีหน้าที่เสียภาษีตาม พ.ร.บ.ภาษีโรงเรือนและที่ดิน พ.ศ.2475 หากไม่ได้เสียภาษีโรงเรือน เจ้าพนักงานยังมีหน้าที่แจ้งประเมินภาษีย้อนหลังได้สูงสุด 10 ปี

ภาษีโรงเรือนและที่ดิน เป็นภาษีที่มีการจัดเก็บมาเป็นเวลาช้านาน โดยได้มีการตรา พ.ร.บ.ภาษีโรงเรือนและที่ดิน พ.ศ.2475 ขึ้น และบังคับใช้มาจนกระทั่งในปี 2562 ที่ได้มีการตรา พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ซึ่งจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2563 เป็นต้นไป

แต่อย่างไรก็ตาม หากเจ้าของโรงเรือนที่ดินหรือสิ่งปลูกสร้างที่มีหน้าที่เสียภาษีตาม พ.ร.บ.ภาษีโรงเรือนและที่ดิน พ.ศ. 2475 ไม่ได้เสียภาษีโรงเรือน เจ้าพนักงานยังมีหน้าที่แจ้งประเมินภาษีย้อนหลังได้

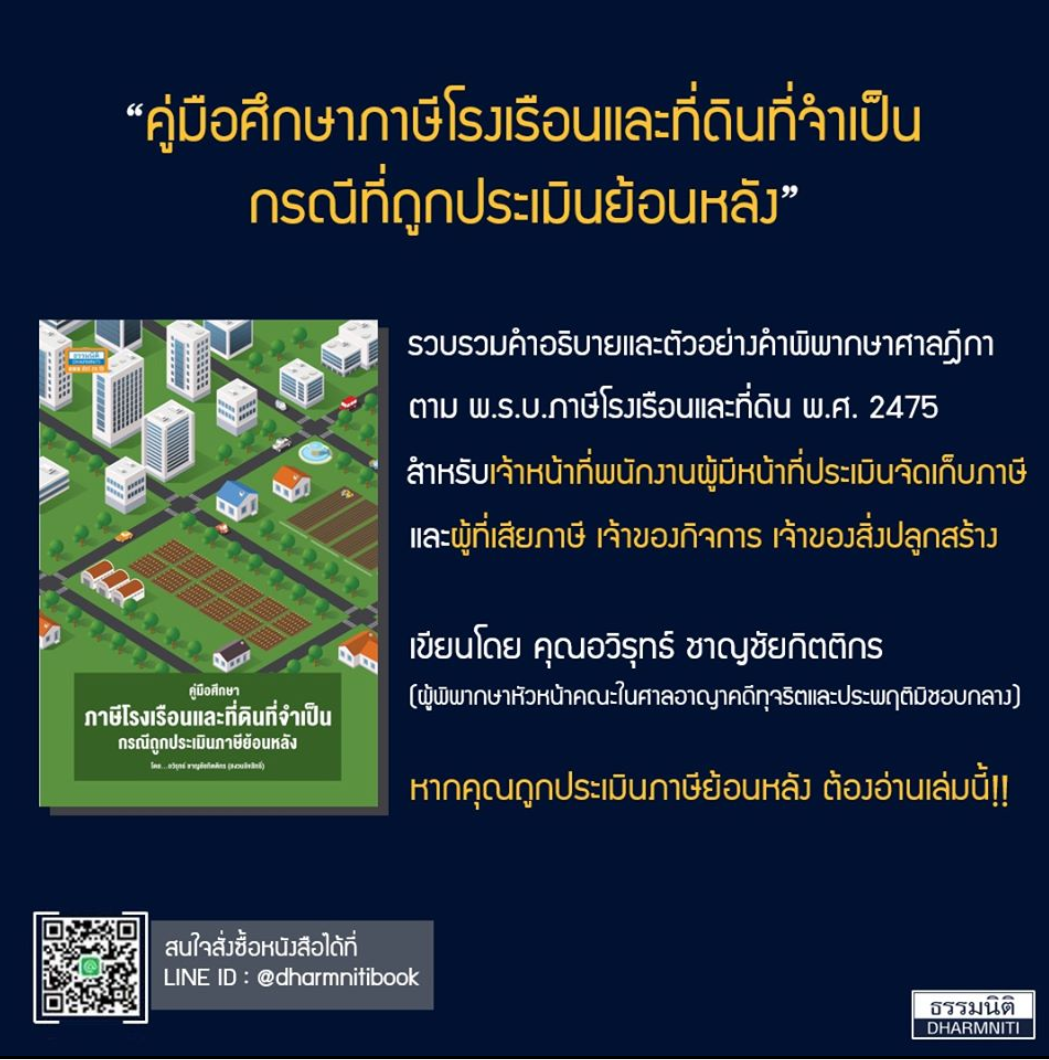

“คู่มือศึกษาภาษีโรงเรือนและที่ดินที่จำเป็น กรณีที่ถูกประเมินย้อนหลัง”

รวบรวมคำอธิบายและตัวอย่างคำพิพากษาศาลฎีกาตาม พ.ร.บ.ภาษีโรงเรือนและที่ดิน พ.ศ. 2475 สำหรับเจ้าหน้าที่พนักงานผู้มีหน้าที่ประเมินจัดเก็บภาษีและผู้เสียภาษี เจ้าจองกิจการ เจ้าของสิ่งปลูกสร้าง

อ่านข้อมูลเพิ่มเติม ได้ในหนังสือ “คู่มือศึกษาภาษีโรงเรือนและที่ดินที่จำเป็น กรณีที่ถูกประเมินย้อนหลัง”

{kind=link}