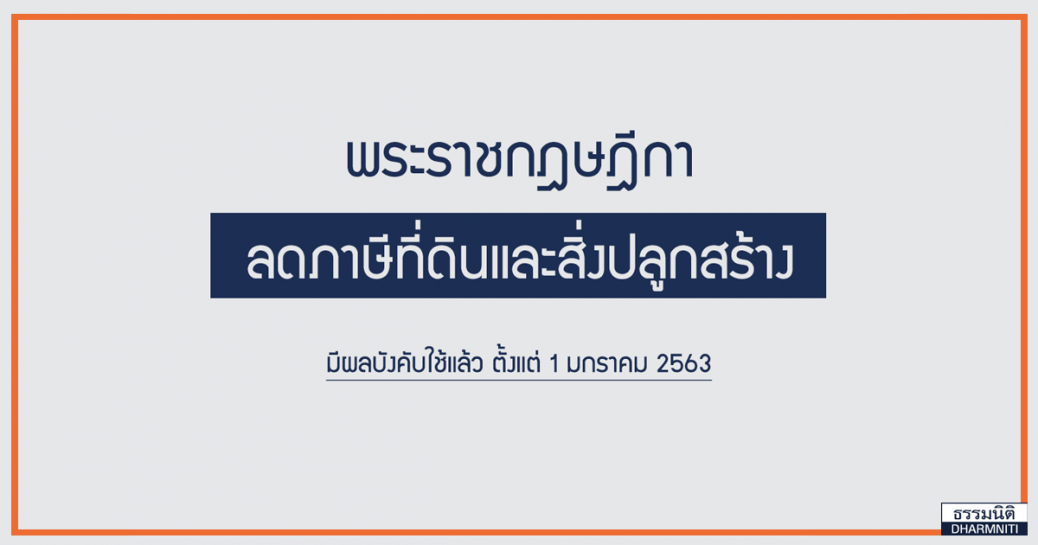

ลดภาษีที่ดินและสิ่งปลูกสร้าง

ให้ลดภาษีในอัตราร้อยละห้าสิบของจำนวนภาษีที่จะต้องเสียสำหรับที่ดินหรือสิ่งปลูกสร้าง ดังต่อไปนี้

1.ที่ดินและสิ่งปลูกสร้าง

สิ่งปลูกสร้าง หรือสิ่งปลูกสร้างที่เป็นห้องชุด ซึ่งเจ้าของหรือผู้ครอบครองเป็ฯบุคคลธรรมดา ใช้เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้านตามกฎหมาย

******ทั้งนี้ เฉพาะทรัพย์สินที่บุคคลดังกล่าวได้กรรมสิทธิ์หรือสิทธิครอบครองมาโดยทางมรดก และได้จดทะเบียนสิทธิและนิติกรรมเกี่ยวกับทรัพย์สินนั้นแล้วก่อนวันที่ 13 มีนาคม พ.ศ. 2562

2.ที่ดินเป็นที่ตั้งของโรงผลิตไฟฟ้า

รวมถึงที่ดินหรือสิ่งปลูกสร้างอื่น ที่ใช้ประโยชน์เกี่ยวกับการผลิตไฟฟ้า

3.ที่ดินและสิ่งปลูกสร้างที่ใช้เป็นเขื่อน

เป็นพื้นที่เกี่ยวกับเขื่อน ที่ใช้เพื่อการผลิตไฟฟ้า

ลดภาษีที่ดินและสิ่งปลูกสร้าง

ให้ลดภาษีในอัตราร้อยละเก้าสิบของจำนวนภาษีที่จะต้องเสียสำหรับที่ดินหรือสิ่งปลูกสร้าง ดังต่อไปนี้

1.ที่ดินหรือสิ่งปลูกสร้างที่เป็นอสังหาริมทรัพย์

ซึ่งรอการขายที่หน่วยงานดังต่อไปนี้

-สถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน

-สถาบันการเงินเฉพาะกิจที่มีกฎหมายเฉพาะจัดตั้งขึ้น

-สถาบันการเงินของประชาชนตามกฎหมายว่าด้วยสถาบันการเงินประชาชน

-บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

******ได้รับมาเป็นเวลา ไม่เกิน 5 ปี นับตั้งแต่วันที่ อสังหาริมทรัพย์นั้นตกเป็นของหน่วยงาน

2.ที่ดินหรือสิ่งปลูกสร้างที่อยู่ระหว่างการพัฒนาเป็นโครงการจัดสรร

เพื่อที่อยู่อาศัยหรือการอุตสาหกรรมตามกฎหมายว่าด้วยการจัดสรรที่ดินเป็นเวลาไม่เกิน 3 ปี นับตั้งแต่วันที่ได้รับอนุญาตให้ทำการจัดสรรที่ดินดังกล่าว

3.ที่ดินหรือสิ่งปลูกสร้างทีอยู่ระหว่างการพัฒนาเป็นอาคารชุด

เป็นเวลาไม่เกิน 3 ปี นับตั้งแต่วันทีได้รับอนุญาตก่อสร้างอาคารชุดดังกล่าว

4.ที่ดินหรือสิ่งปลูกสร้างที่อยู่ระหว่างการพัฒนาเป็นนิคมอุตสาหกรรม

เป็นเวลาไม่เกิน 3 ปี นับตั้งแต่วันที่ได้รับอนุญาตจัดตั้งนิคมอุตสาหกรรมดังกล่าว

5.ที่ดินหรือสิ่งปลูกสร้างที่ดำเนินการตามกฎหมายว่าด้วยการจัดสรรที่ดิน กฎหมายว่าด้วยอาคารชุด หรือกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทยแล้ว

ผู้ประกอบการที่ได้รับอนุญาตตามกฎหมายดังกล่าวยังไม่ได้ขายเป็นเวลาไม่เกิน 2 ปี นับตั้งแต่วันที่ 13 มีนาคม พ.ศ. 2563

6.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในกิจการของสถาบันอุดมศึกษา

ซึ่งเป็นสถาบันอุดมศึกษาเอกชน เฉพาะที่ใช้เป็นที่ตั้งตามแผนผังแสดงบริเวณและอาคารที่ระบุในรายการ ข้อกำหนดจัดตั้งสถาบันอุดมศึกษานั้น

7.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในกิจการของโรงเรียน

เฉพาะที่ใช้เป็นที่ตั้งตามแผนผังแสดงบริเวณและอาคารที่ระบุในรายการตราสารจัดตั้งโรงเรียนนั้น

-โรงเรียนในระบบ

-โรงเรียนนอกระบบ ประเภทสอนศาสนา

-โรงเรียนนอกระบบ ประเภทศูนย์การศึกษาอิสลามประจำมัสยิด

-โรงเรียนนอกระบบ ประเภทสถาบันศึกษาปอเนาะ

8.ที่ดินหรือสิ่งปลูกสร้างที่ใช้เป็นสถานที่ให้บริการ

ซึ่งเป็นการให้บริการแก่ประชาชน เป็นการทั่วไปเพื่อการดังต่อไปนี้

-การเล่นกีฬาตามชนิดที่คณะกรรมการการกีฬาแห่งประเทศไทยกำหนดให้สามารถขอจดทะเบียนจัดตั้งสมาคมกีฬาได้

-สวนสัตว์ที่ได้รับอนุญาตตามกฎหมายว่าด้วยการสงวนและคุ้มครอง

*******มีผลบังคับใช้ตั้งแต่แล้ว 1 มกราคม 2563*******

{kind=link}