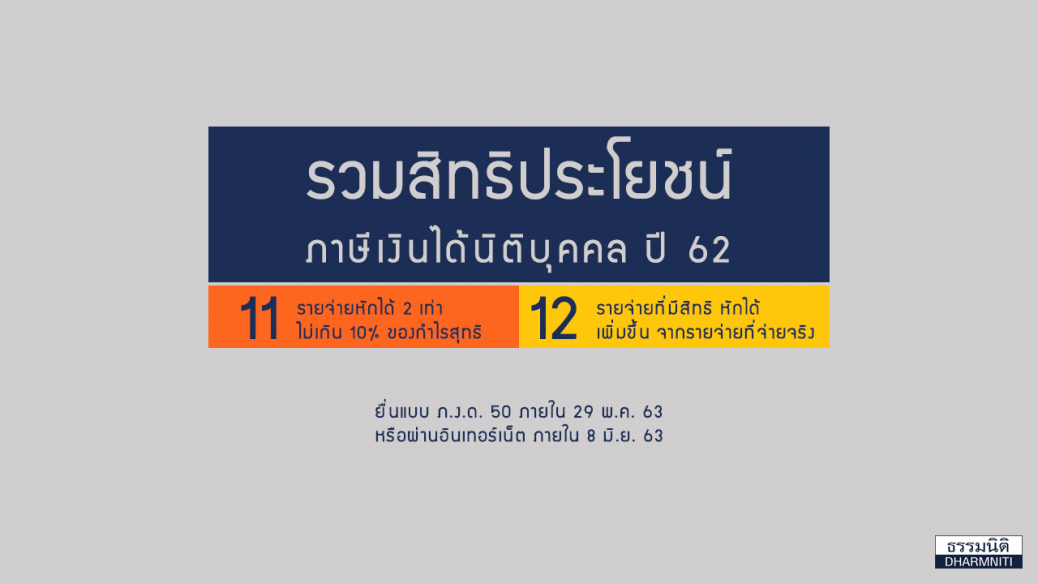

เหลือเวลาอีกเพียง 3 เดือน สำหรับการยื่นแบบภาษีเงินได้นิติบุคคล (ภ.ง.ด. 50) ที่จะต้องยื่นภายใน 29 พ.ค. 63 นี้ (ยื่นออนไลน์ภายใน 8 มิ.ย. 63)

11 รายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น จากรายจ่ายที่จ่ายจริง

สรุป สิทธิประโยชน์ภาษีเงินได้นิติบุคคล ปี 2562 11 รายจ่ายที่มีสิทธิหักได้เพิ่มขึ้นจากรายจ่ายที่จ่ายจริง

1. รายจ่ายเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

(1) 60% ส่วนของรายได้ที่ไม่เกิน 50 ล้านบาท

(2) 90% ส่วนของรายได้ที่เกิน 50 ล้านบาท

แต่ไม่เกิน 200 ล้านบาท

(3) 6% เฉพาะส่วนของรายได้ที่เกิน 200 ล้านบาท

เงื่อนไข

เป็นรายจ่ายตั้งแต่ 1 ม.ค. 58 ถึง 31 ธ.ค. 62

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 598) พ.ศ. 2559

2. รายจ่ายค่าซื้อหรือจ้างทำโปรแกรมคอมพิวเตอร์

100% ของรายจ่ายตามจริง แต่ไม่เกิน 100,000 บาท ในแต่ละรอบบัญชี และหักค่าเสื่อมได้อีก 3 ปี รวมเป็น 200%

เงื่อนไข

● มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท

และมีรายได้ไม่เกิน 30 ล้านบาท

● เป็นโปรแกรมคอมพิวเตอร์ที่ใช้ในการบริหารจัดการธุรกิจด้านต่าง ๆ ถูกสร้างและพัฒนาขึ้นในประเทศไทย

● ผู้ขาย ผู้รับจ้างทำ หรือผู้ให้บริการโปรแกรมคอมพิวเตอร์ ต้องได้รับการขึ้นทะเบียนจาก DEPA

● ได้จ่ายภายในรอบระยะเวลาบัญชีที่เริ่มหรือหลัง 1 ม.ค. 60 – 31 ธ.ค. 62

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 647) พ.ศ. 2560 และประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 321)

3. รายจ่ายในการส่งลูกจ้างเข้ารับการศึกษาและฝึกอบรม

100% ของรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการส่งลูกจ้างของบริษัทเข้ารับการศึกษาหรือฝึกอบรม (Public Training) หรือ จ่ายไปเป็นค่าใช้จ่ายในการฝึกอบรมให้แก่ลูกจ้างของบริษัท (In-house Training)

เงื่อนไข

● ผู้เข้าอบรมต้องเป็นบุคลากร หรือพนักงานของบริษัท

● จะต้องเป็นการเข้าอบรมกับสถาบันการศึกษาตามกฎหมาย,

สถานฝึกอบรมฝีมือแรงงานที่เป็นบริษัท มูลนิธิ สมาคม

● หลักสูตรที่เข้าอบรม จะเป็นหลักสูตรอบรมทั่วไป หรือการเรียนในระดับปริญญาต่างๆ หากเกี่ยวข้องกับกิจการสามารถหักเป็นรายจ่ายได้

● ต้องกำหนดให้ผู้เข้าอบรม กลับมาทำงานภายหลังการอบรม

● ใช้บังคับสำหรับการจ่ายค่าใช้จ่ายตั้งแต่ 19 ต.ค. 48 เป็นต้นไป

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้น รัษฎากร (ฉบับที่ 437) พ.ศ. 2548

4. รายจ่ายในการจ้างคนพิการ

100% ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้าง

คนพิการ (2 เท่า)

เงื่อนไข

คนพิการมีบัตรประจำตัวคนพิการเข้าทำงานในอัตราส่วนที่เหมาะสม (พ.ร.บ.ส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ)

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 499) พ.ศ. 2553

5. รายจ่ายในการจ้างคนพิการเกินกว่า 60% ของลูกจ้างในสถานประกอบการ

เพิ่มอีก 100% ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างคนพิการ (3 เท่า)

เงื่อนไข

คนพิการมีบัตรประจำตัวคนพิการเข้าทำงานในอัตราส่วนที่เหมาะสม (พ.ร.บ.ส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ)

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 519) พ.ศ. 2554

6. รายจ่ายค่าจัดให้มีอุปกรณ์ สิ่งอำนวยความสะดวก หรือบริการในอาคาร สถานที่ ยานพาหนะ บริการขนส่ง หรือบริการสาธารณะอื่น ให้แก่คนพิการ

100% ของเป็นค่าใช้จ่ายในการจัดให้มีอุปกรณ์ สิ่งอำนวยความสะดวก หรือบริการดังกล่าว

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 499) พ.ศ. 2553

7. รายจ่ายในการจัดหาหนังสือหรือ สื่ออิเล็กทรอนิกส์ของกิจการ

100% แต่ไม่เกิน 50,000 บาท ในแต่ละรอบระยะเวลาบัญชี

เงื่อนไข

จัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์ สำหรับหอสมุดหรือห้องสมุดของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 515) พ.ศ. 2554 ประกอบประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 201)

8. รายจ่ายจดทะเบียนจัดตั้งบริษัท ค่าทำบัญชี และค่าสอบบัญชี

100 % ของรายจ่าย ที่เกิดจากการตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคล ค่าทําบัญชี และค่าสอบบัญชี เป็นระยะเวลา 5 รอบระยะเวลาบัญชีต่อเนื่องกัน นับแต่รอบระยะเวลาบัญชีที่ได้จดทะเบียนตั้งบริษัทหรือ

ห้างหุ้นส่วนนิติบุคคล

เงื่อนไข

● เป็นบริษัทที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

● ต้องจดทะเบียนจัดตั้งในช่วงระยะเวลา ดังนี้

● ตั้งแต่วันที่ 10 ส.ค. 59 ถึง 31 ธ.ค. 60

● ตั้งแต่วันที่ 1 ม.ค. 61 ถึง 31 ธ.ค 61

1. พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 630) พ.ศ. 2560

2. พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 667) พ.ศ. 2561

9. รายจ่ายในการจ้างงานผู้สูงอายุ

100% ของค่าใช้จ่ายในการจ้างผู้สูงอายุที่ไม่เกิน 10% ของลูกจ้างทั้งหมด (ไม่รวมถึงกรณีการจ้างผู้สูงอายุที่มีค่าใช้จ่ายในการจ้างในแต่ละเดือนเกิน 15,000 บาท

เงื่อนไข ต้องเป็นการจ้างผู้สูงอายุ ดังนี้

● มีอายุ 60 ปีบริบูรณ์ขึ้นไป

● มีสัญชาติไทย

● เป็นลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จ้างอยู่ก่อนแล้ว หรือเป็นผู้สูงอายุที่ได้ขึ้นทะเบียนหางานไว้กับกรมการจัดหางาน กระทรวงแรงงาน

● ไม่เป็นและไม่เคยเป็นกรรมการหรือผู้ถือหุ้นของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จ้าง หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 639) พ.ศ. 2560 ประกอบประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 290)

10. รายจ่ายจัดตั้งสถานรับเลี้ยงเด็ก หรือศูนย์รับเลี้ยงเด็กในสถานประกอบการ

100% ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจัดตั้ง

แต่ไม่เกิน 1 ล้านบาท

เงื่อนไข

● เป็นการจัดตั้งตามกฎหมายว่าด้วยการคุ้มครองเด็ก หรือเป็นศูนย์ที่ได้จดแจ้งต่อกรมกิจการเด็กและเยาวชนหรือต่อสํานักงานพัฒนาสังคมและความมั่นคงของมนุษย์จังหวัด เพื่อเป็นสวัสดิการของลูกจ้างสําหรับสถานประกอบการ

ของบริษัท

● ได้จ่ายไปตั้งแต่วันที่ 1 ม.ค. 61 ถึง 31 ธ.ค. 63

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 659) พ.ศ. 2561

11. รายจ่ายค่าจ้างผู้มีบัตรสวัสดิการแห่งรัฐ

50% ของค่าจ้างที่จ่ายให้ลูกจ้างผู้มีบัตรสวัสดิการแห่งรัฐ แต่ไม่เกิน 10% ของลูกจ้างทั้งหมด

เงื่อนไข

● จ่ายค่าจ้างผ่านบัตรสวัสดิการของรัฐ

● เฉพาะบุคคลที่มีการจ่ายเงินค่าจ้างไม่เกิน 15,000 บาท/เดือน และบุคคลที่มีเงินได้ในปีภาษีที่ล่วงมาแล้ว ไม่เกิน 100,000 บาท

● ใช้บังคับสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลัง 1 ม.ค. 61 แต่ไม่เกิน 31 ธ.ค. 62

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 670) พ.ศ. 2561

12 รายจ่ายหักได้ 2 เท่าไม่เกิน 10% ของกำไรสุทธิ

สรุป สิทธิประโยชน์ภาษีเงินได้นิติบุคคล ปี 2562 12 รายจ่ายหักได้ 2 เท่าไม่เกิน 10% ของกำไรสุทธิ

1. รายจ่ายเพื่อสนับสนุนการศึกษา

รายจ่ายที่ 1 หักได้ไม่เกิน 10% ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 420) พ.ศ. 2547

2. รายจ่ายเพื่อสนับสนุนด้านการเรียนรู้ และนันทนาการ

รายจ่ายที่ 2 เมื่อรวมกับรายจ่ายเพื่อสนับสนุนการศึกษาแล้วไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 428) พ.ศ. 2548

3. รายจ่ายในการจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อสถานศึกษา

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 515) พ.ศ. 2554

4. รายจ่ายในการจัดให้คนพิการได้รับสิทธิประโยชน์

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 519) พ.ศ. 2545

5. รายจ่ายเพื่อพัฒนาครู คณาจารย์ และบุคลากรทางการศึกษา

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

*บริจาคเงินให้แก่กองทุนพัฒนาครู คณาจารย์ และบุคลากรทางการศึกษาที่กระทรวงศึกษาธิการจัดตั้งขึ้น

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 520) พ.ศ. 2554

6. รายจ่ายในการจัดตั้งศูนย์พัฒนาเด็กเล็กในสังกัด อปท.

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 526) พ.ศ. 2554

7. รายจ่ายเพื่อโครงการฝึกอบรมอาชีพฯ

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

*บริจาคให้แก่โครงการฝึกอบรมอาชีพ และการจัดกิจกรรมที่เกี่ยวข้องกับการบำบัด แก้ไข ฟื้นฟู และสงเคราะห์เด็กและเยาวชนของสถานพินิจและคุ้มครองเด็กและเยาวชนหรือศูนย์ฝึกและอบรมเด็กและเยาวชน ในกรมพินิจและคุ้มครองเด็กและเยาวชน กระทรวงยุติธรรม

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 541) พ.ศ. 2555

8. รายจ่ายบริจาคให้แก่สถานศึกษา

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

*1. ผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-donation)

2. บริจาคตั้งแต่วันที่ 1 ม.ค. 62 ถึง 31 ธ.ค.62

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 681) พ.ศ. 2562

9. รายจ่ายบริจาคให้แก่กองทุนส่งเสริมงานวัฒนธรรม

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

สําหรับการบริจาคให้แก่

1. กองทุนพัฒนาสื่อปลอดภัยและสร้างสรรค์ตามกฎหมายว่าด้วยกองทุนพัฒนาสื่อปลอดภัยและสร้างสรรค์

2. กองทุนส่งเสริมงานวัฒนธรรมตามกฎหมายว่าด้วยวัฒนธรรมแห่งชาติ

3. กองทุนส่งเสริมศิลปะร่วมสมัยตามกฎหมายว่าด้วยส่งเสริมศิลปะร่วมสมัย

4. กองทุนส่งเสริมงานจดหมายเหตุตามกฎหมายว่าด้วยจดหมายเหตุแห่งชาติ

5. กองทุนโบราณคดีตามกฎหมายว่าด้วย โบราณสถาน โบราณวัตถุ ศิลปวัตถุ และพิพิธภัณฑสถานแห่งชาติ

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 615) พ.ศ. 2559

10. รายจ่ายบริจาคให้แก่กองทุนยุติธรรม

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 651) พ.ศ. 2561

11. รายจ่ายบริจาคให้แก่สถานพยาบาลราชการ

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 663) พ.ศ. 2561

12. รายจ่ายเพื่อกองทุนเพื่อความ เสมอภาคทางการศึกษา

รายจ่ายที่ 3 ถึง 12 เมื่อรวมกับรายจ่าย 1 และ 2 แล้ว ไม่เกิน 10% ของกำไรสุทธิ ก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

*สำหรับการบริจาคตั้งแต่ 14 พ.ค. 61 ถึง 31 ธ.ค. 63

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 682) พ.ศ. 2562

{kind=link}