การเก็บภาษีธุรกิจเฉพาะ (ภาษีหุ้น)

สำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ

แบ่งการจัดเก็บภาษีธุรกิจเฉพาะเป็น 2 ช่วง

ช่วงที่ 1 จัดเก็บในอัตราร้อยละ 0.05 เมื่อรวมกับภาษีท้องถิ่น มีผลบังคับเมื่อพ้น 90 วันหลังประกาศลงในพระราชกฤษฎีกา จนถึงวันที่ 31 ธ.ค. 66

ช่วงที่ 2 จัดเก็บในอัตราร้อยละ 0.1 เมื่อรวมกับภาษีท้องถิ่น ตั้งแต่วันที่ 1 ม.ค. 67 เป็นต้นไป

ยังคงการยกเว้นภาษีธุรกิจเฉพาะสำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ ให้แก่

1. ผู้ดูแลสภาพคล่อง (Market Maker) ที่ได้ขึ้นทะเบียนกับตลาดหลักทรัพย์ฯ

2. สำนักงานประกันสังคม

3. กองทุนสำรองเลี้ยงชีพ

4. กองทุนบำเหน็จบำนาญข้าราชการ

5. กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน

6. กองทุนรวมเพื่อการเลี้ยงชีพ

7. กองทุนการออมแห่งชาติ

8. กองทุนรวมที่ตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาด

การเสียภาษีธุรกิจเฉพาะ กฎหมายกำหนดให้ สมาชิกของตลาดหลักทรัพย์ฯ(Broker) ที่เป็นตัวแทนของผู้ขายมีหน้าที่หักภาษีธุรกิจเฉพาะจากเงินที่ขายและยื่นแบบแสดงรายการภาษี และชำระภาษีในนามตนเองแทนผู้ขายโดยผู้ขายไม่ต้องยื่นแบบแสดงรายการภาษีอีก

หมายเหตุ : ต้องรอการประกาศเกณฑ์การจัดเก็บอย่างเป็นทางการอีกครั้งหนึ่ง

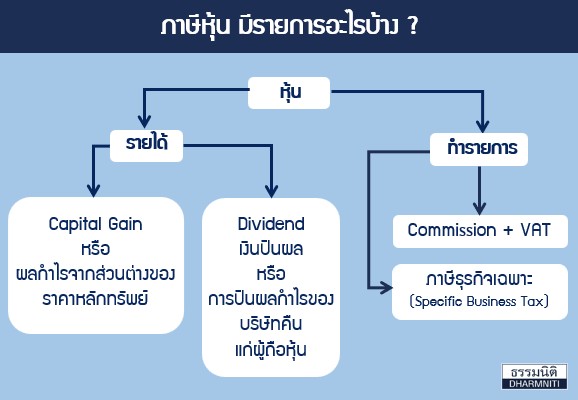

ภาษีหุ้น หรือ FTT คืออะไร ?

ภาษีหุ้น Financial Transaction Tax หรือ FTTเป็นเครื่องมือเรียกเก็บภาษีธุรกรรมบางอย่างเป็นการเฉพาะ เช่น การซื้อขายหุ้น ตราสารหนี้

ถ้าเก็บภาษี FTT จะทำให้ต้นทุนของกองทุนรวมเพิ่มทำให้กองทุนมีโอกาสทำผลตอบแทนได้ลดลงจากเดิม

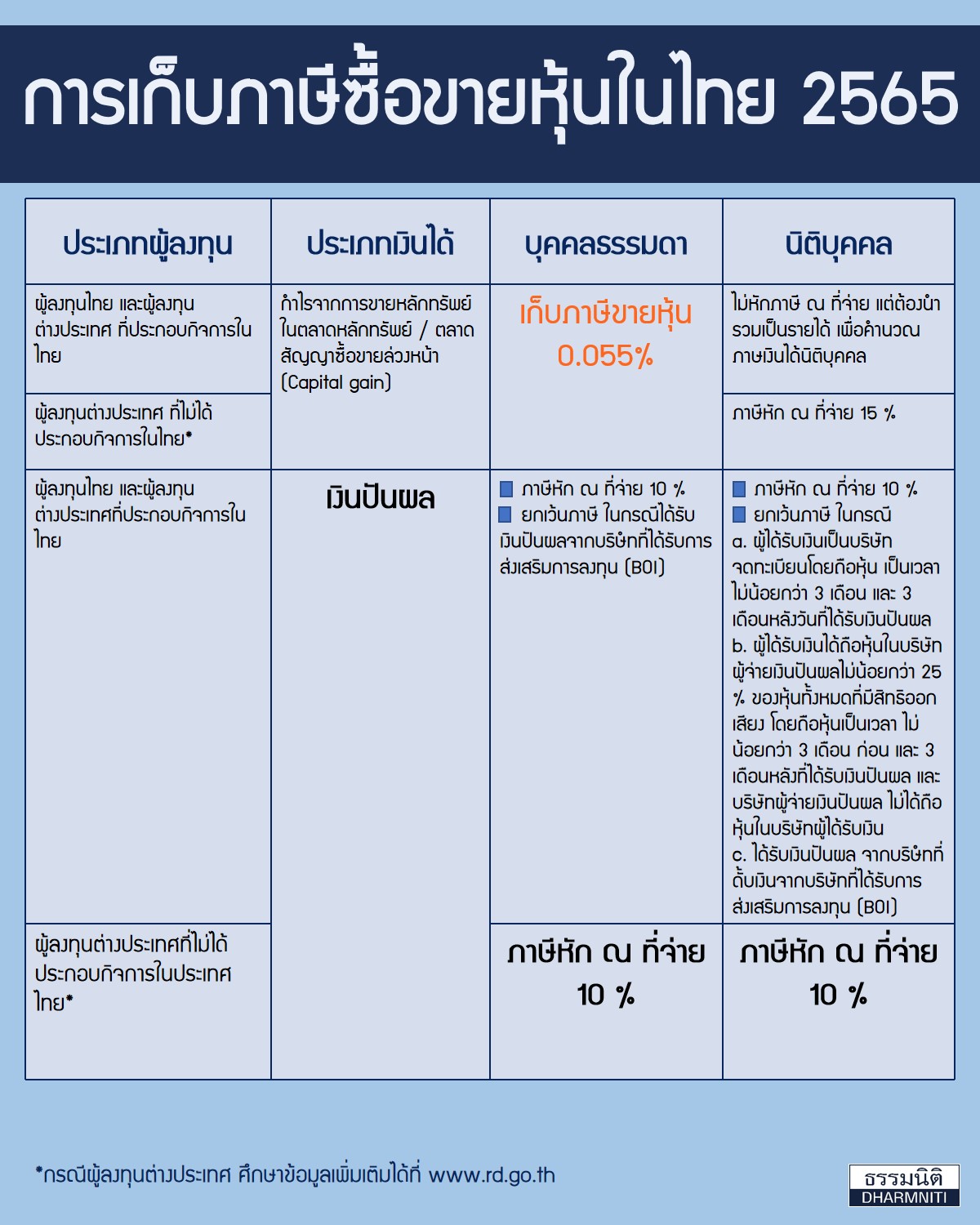

การเก็บภาษีซื้อขายหุ้นในไทย 2565

{kind=link}