เมื่อ สามี – ภริยา ประกอบกิจการร่วมกัน ควรเสียภาษีอย่างไร ให้ถูกต้อง

ตอนที่ 1 ภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่ม ( Value Added Tax : VAT )

กิจการที่ต้องเสียภาษีมูลค่าเพิ่ม ( VAT ) คือ การทำกิจการในประเทศไทย ได้แก่

1. การขายสินค้า หรือ การให้บริการทางธุรกิจ หรือ วิชาชีพ โดยผู้ประกอบการ

2. การนำเข้าสินค้า โดยผู้นำเข้า

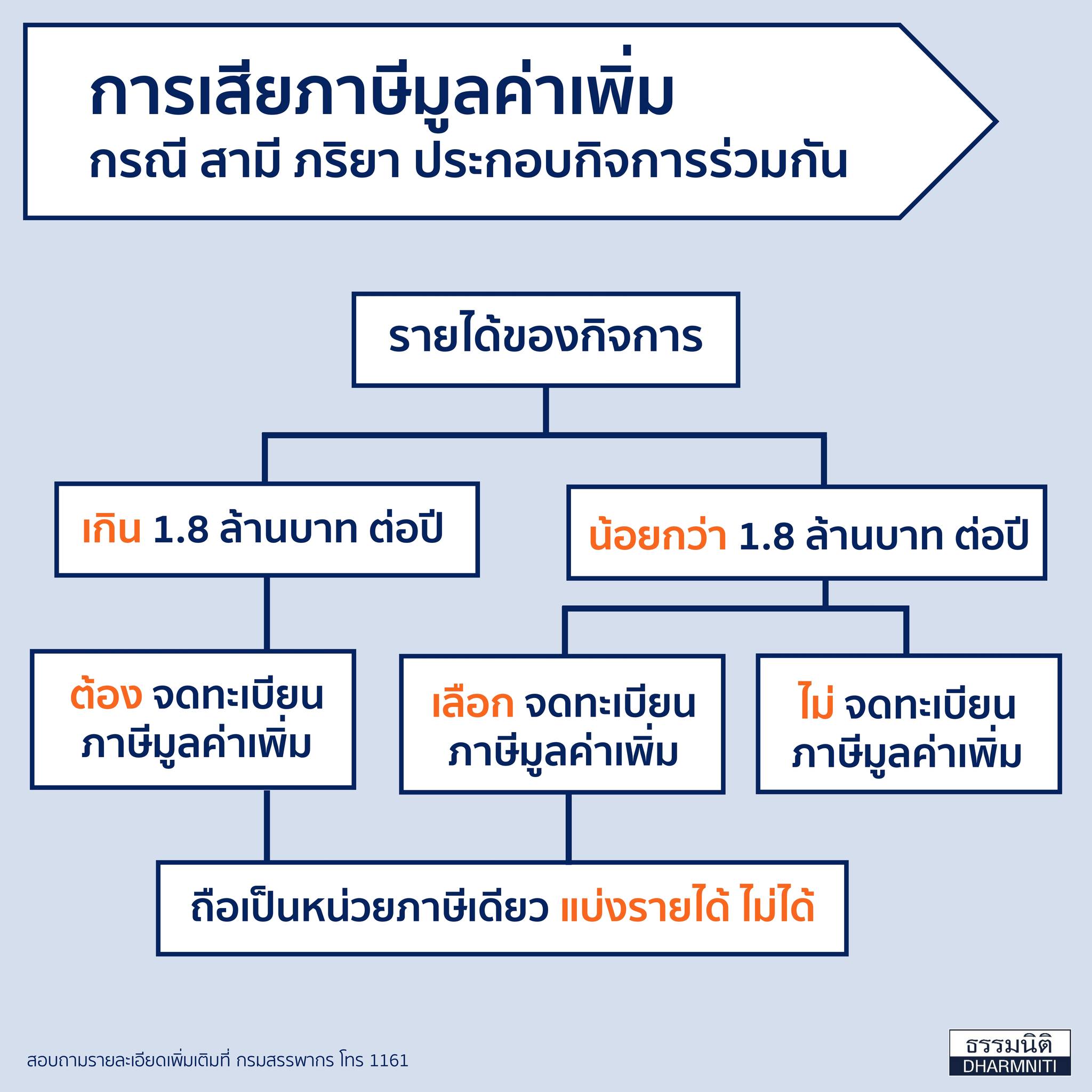

การยื่นแบบแสดงรายการ ภาษีมูลค่าเพิ่ม ให้ดูจากรายรับต่อปี

● รายรับเกิน 1.8 ล้านบาท / ปี ต้องจดทะเบียนและเสียภาษีมูลค่าเพิ่ม ในนามของสามีและภริยา โดยจะแบ่งรายรับแยกต่างหากจากกันไม่ได้ เนื่องจากภาษีมูลค่าเพิ่ม ถือเป็นภาษีหน่วยเดียวกัน

● รายรับไม่เกิน 1.8 ล้านบาท / ปี มีสิทธิเลือกจดทะเบียนภาษีมูลค่าเพิ่มหรือไม่ก็ได้ แต่หากเลือกจดทะเบียนแล้ว จะแบ่งรายรับแยกต่างหากจากกันไม่ได้

การเสียภาษีมูลค่าเพิ่มกรณี สามี ภริยา ประกอบกิจการร่วมกัน

ตอนที่ 2 ภาษีเงินได้บุคคลธรรมดา

ภาษีเงินได้บุคคลธรรมดา ( Personal Income Tax : PIT )

เงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา คือ เงินได้ที่ได้รับในระหว่างปีภาษี มี 8 ประเภท ได้แก่

1. เงินได้เนื่องจากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง โบนัส บำเหน็จบำนาญ

2. เงินได้เนื่องจากหน้าที่ / ตำแหน่งงาน / การรับทำงานให้ เช่น ค่าธรรมเนียม ค่านายหน้า

3. ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือ สิทธิอย่างอื่น

4. เงินได้ที่เป็นดอกเบี้ย เงินปันผล เงินส่วนแบ่งของกำไร

5. เงินหรือผลประโยชน์ที่ได้รับจากการให้เช่าทรัพย์สิน

6. เงินได้จากวิชาชีพอิสระ เช่น วิชากฎหมาย การประกอบโรคศิลปะ การบัญชี

7. เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วย การจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

8. เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม

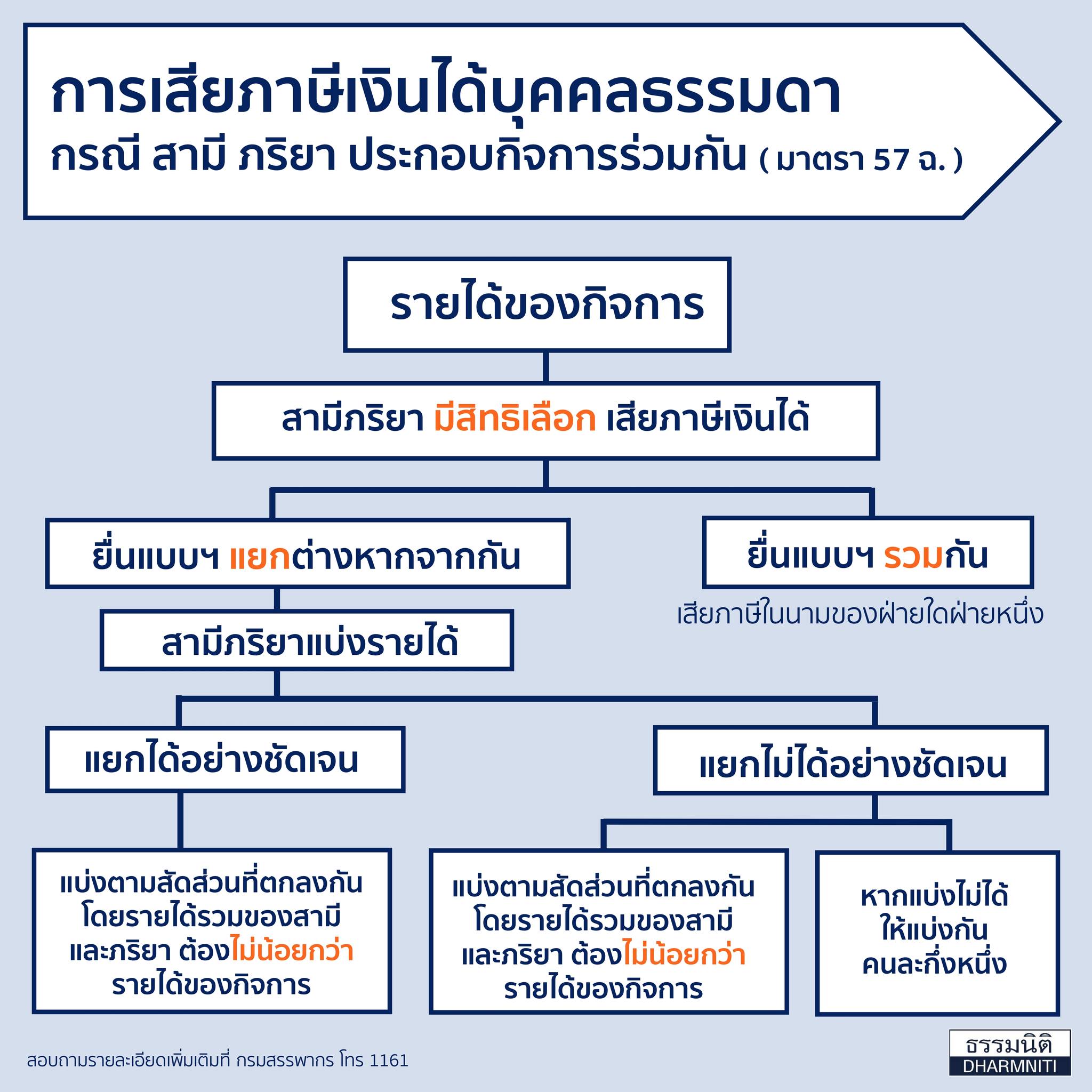

การยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา( Personal Income Tax : PIT )

สามีและภริยามีสิทธิเลือก ที่จะนำรายได้จากกิจการที่ได้รับ ในระหว่างปีภาษีที่ล่วงมาแล้ว มายื่นแบบแสดงรายการ ดังนี้

1. การเลือกยื่นแบบฯ รวมกัน สามีและภริยาต้องนำรายได้ยื่นแบบฯ รวมกันและเสียภาษีในนามของฝ่ายใดฝ่ายหนึ่ง หรือ

2. การเลือกยื่นแบบฯ แยกต่างหากจากกัน สามีและภริยาสามารถแยกรายได้ ที่ได้รับจากกิจการ และแยกยื่นแบบฯ ได้

2.1 กรณีที่รายได้อาจแยกได้อย่างชัดแจ้ง ว่าเป็นของสามีหรือ ภริยา แต่ละฝ่ายจำนวนเท่าใด สามีภริยา จะยื่นรายการและเสียภาษีต่างหากแยกจากกันในนามของตนเองก็ได้

2.2 กรณีที่รายได้ ไม่อาจแยกจากกันได้ชัดแจ้ง ว่าเป็นของสามี หรือ ภริยา ว่าแต่ละฝ่ายจำนวนเท่าใด ก็ให้แบ่งรายได้เป็นของสามีและภริยาฝ่ายละกึ่งหนึ่ง

2.3 กรณีรายได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม ฯลฯ สามีและภริยา จะแบ่งรายได้เป็นของแต่ละฝ่ายตามสัดส่วนที่ตกลงกันได้ แต่รวมกัน ต้องไม่น้อยกว่ารายได้ที่ได้รับ แต่ถ้าตกลงกันไม่ได้ ให้แบ่งรายได้เป็นของสามีและภริยาฝ่ายละกึ่งหนึ่ง

การเสียภาษีเงินได้บุคคลธรรมดากรณี สามี ภริยา ประกอบกิจการร่วมกัน ( มาตรา 57 ฉ. )

สนใจบริการติดต่อ : คุณกัญทิมา หุมากรณ์ 02-596-0500 ต่อ 327

{kind=link}