วิเคราะห์กิจการ จากงบกระแสเงินสด

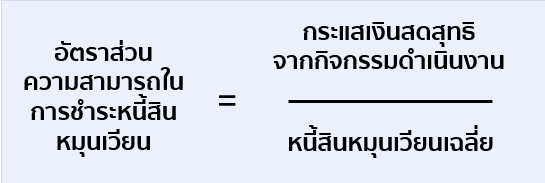

1. ความสามารถในการชำระหนี้หมุนเวียน

เป็นอัตราส่วนที่ใช้วัดสภาพคล่องทางการเงินของกิจการ โดยพิจารณาจากกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานว่ามีเพียงพอที่จะชำระหนี้สินหมุนเวียนได้มากน้อยเพียงใด คำนวณได้จาก

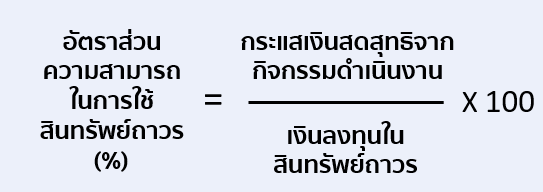

2. ความสามารถในการใช้สินทรัพย์ที่ลงทุน

เป็นการวิเคราะห์ว่าฝ่ายบริหารมีความสามารถใช้สินทรัพย์ที่ได้ลงทุนในรอบปีนี้ สร้างให้เกิดกระแสเงินสดของกิจการอย่างไร คำนวณได้จาก

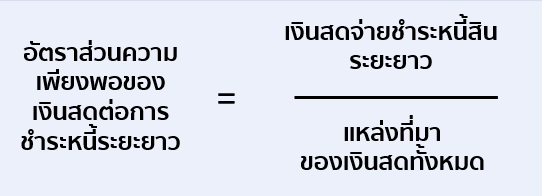

3. ความเพียงพอต่อการชำระหนี้ระยะยาว

เป็นการคำนวณหาอัตราส่วนเงินสดต่อการชำระหนี้ระยะยาว เพื่อคำนวณความเพียงพอในเงินสดสำหรับการนำไปใช้ในด้านอื่น โดยคำนวณจากอัตราส่วน ดังนี้

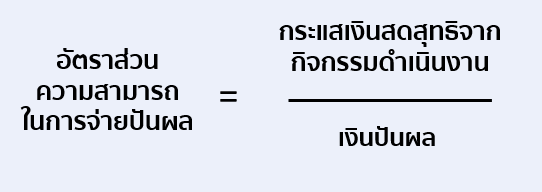

4. ความสามารถในการจ่ายเงินปันผล

หากอัตราในการจ่ายเงินปันผลยิ่งมีค่าสูง แสดงว่ากิจการมีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานมาก และมีความสามารถที่จะจ่ายเงินปันผลได้มาก คำนวณได้จาก

{kind=link}