ประเด็นภาษี VS กรณีบริษัทกู้ยืมเงิน กรรมการ ผู้ถือหุ้น

• เมื่อบริษัทประสบปัญหาการเงินจากการประกอบกิจการ จึงจำเป็นที่จะต้องหาเงินมาเพื่อหมุนเวียน หรือใช้ในการลงทุนต่างๆ ทำให้อาจจะต้องไปหาแหล่งเงินทุนเพื่อกู้ยืม หรือไปพึ่งพากับสถาบันทางการเงิน

• บริษัทนั้นสามารถทำการกู้ยืมจากกรรมการ หรือผู้ถือหุ้นได้ โดยการทำสัญญากู้ยืม

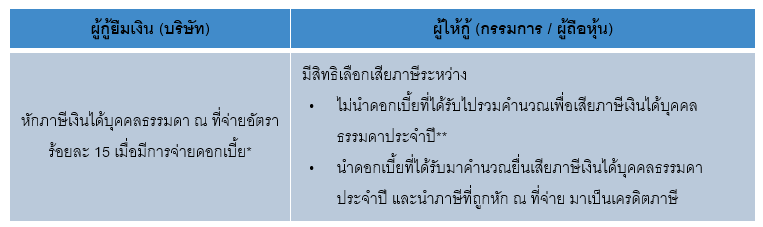

กรณีมีการตกลงให้บริษัทจ่ายดอกเบี้ยเงินกู้

*มาตรา 50(2)(ข) แห่งประมวลรัษฎากร / **มาตรา 48(3)(ก) แห่งประมวลรัษฎากร

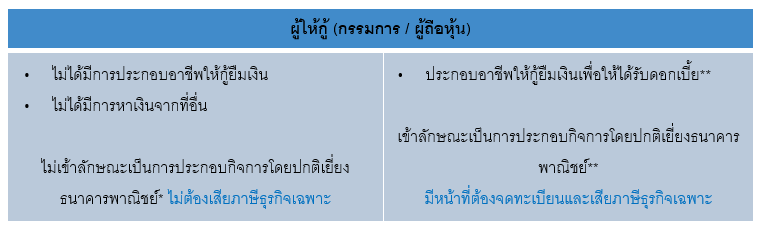

กรณีผู้ให้กู้ยืมนำเงินของตนเองมาให้บริษัทกู้ยืม

*มาตรา 91/2 (5) แห่งประมวลรัษฎากร / **มาตรา 91/5 (5) แห่งประมวลรัษฎากร

สัญญากู้ยืมกับการติดอากรแสตมป์

กรณีบริษัทจ่ายดอกเบี้ยเงินกู้ที่เป็นการกู้ยืมเงินมาเพื่อใช้ในการประกอบกิจการของบริษัท

*บัญชีอัตราอากรแสตมป์ / **มาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

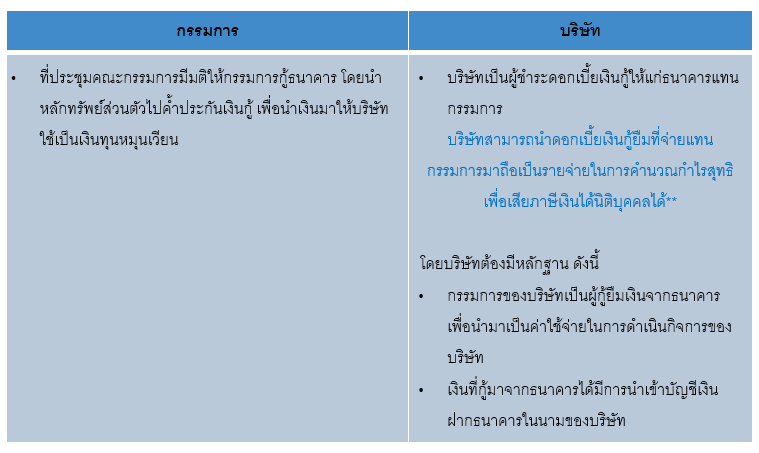

กรณีบริษัทจ่ายดอกเบี้ยเงินกู้แทนกรรมการ*

*ข้อหารือภาษีอากร กค 0702/4071 /**มาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

{kind=link}