เมื่อภาษีเป็นเรื่องที่เลี่ยงไม่ได้ ดังนั้นสำหรับเจ้าของบ้านและที่ดินนั้นจึงมีเรื่องที่ต้องทำความเข้าใจเกี่ยวกับภาษีและอัปเดตข้อมูลใหม่ๆ เพื่อปฏิบัติได้อย่างถูกต้องตามกฎหมายกำหนด โดยวันนี้ธรรมนิติได้สรุปอัตราภาษีที่ดินและสิ่งปลูกสร้าง ปี 2565 สำหรับแต่ละประเภทมาให้คุณได้ศึกษารายละเอียดและนำไปใช้กันค่ะ

ฐานภาษี ผู้เสียภาษีและผู้จัดเก็บภาษี

ฐานภาษี

• มูลค่าของที่ดินและสิ่งปลูกสร้าง (ราคาประเมินทุนทรัพย์)

ผู้เสียภาษี

• เจ้าของที่ดิน หรือสิ่งปลูกสร้าง

• ผู้ครอบครองทรัพย์สิน หรือทำประโยชน์ในทรัพย์สินของรัฐ (ที่ดินและสิ่งปลูกสร้าง)

• เจ้าของห้องชุด

ผู้จัดเก็บภาษี

• กรุงเทพมหานคร

• เทศบาล

• อบต.

• เมืองพัทยา

การจัดเก็บภาษี พิจารณาการทำประโยชน์อย่างไร

1. เกษตรกรรม

ทำนา ทำสวน ทำไร่ เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการตามที่ประกาศกำหนด

• ดูตามสภาพข้อเท็จจริง

• หากทำเกษตรกรรมไม่เต็มพื้นที่ เสียภาษีตามสัดส่วนการใช้ประโยชน์

• รวมถึงที่ดินและสิ่งปลูกสร้างต่อเนื่องที่ใช้สำหรับเกษตรกรรม

2. ที่อยู่อาศัย

ที่ดิน หรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัย แบ่งเป็น

• บ้านหลังหลัก

• เจ้าของบ้านและที่ดิน

• เจ้าของเฉพาะตัวบ้านมีชื่อในเอกสารแสดงกรรมสิทธิ์ + ทะเบียนบ้าน (ไม่จำเป็นต้องเป็นเจ้าบ้าน หรือเจ้าของคนใดคนหนึ่งมีชื่อในทะเบียนบ้าน) บ้านหลังอื่น ๆ

• เจ้าของบ้านมีชื่อใน โฉนด แต่ไม่มีชื่อในทะเบียนบ้าน

3. อื่น ๆ

• พาณิชยกรรม

• อาคารสำนักงาน

• อุตสาหกรรม

• ร้านอาหาร

• โรงแรม

• อื่น ๆ

4. ที่ว่างเปล่า/ไม่ทำประโยชน์ตามควรแก่สภาพ

• ทิ้งที่ดินไว้ว่างเปล่า

• ไม่ได้ทำประโยชน์ในปีก่อนหน้า

อัตราภาษีที่ดินและสิ่งปลูกสร้าง

1. เกษตรกรรม

*บุคคลธรรมดา ได้รับยกเว้นที่ดิน 50 ล้านบาทแรก ไม่ต้องเสียภาษี

2. ที่อยู่อาศัย

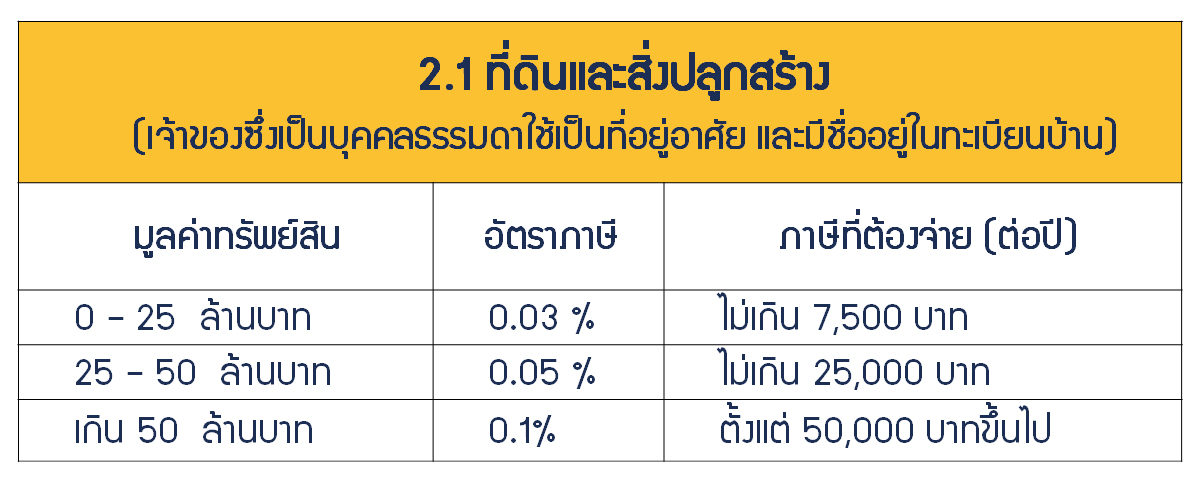

2.1 ที่ดินและสิ่งปลูกสร้าง (เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้าน)

*บุคคลธรรมดา ได้รับยกเว้นทรัพย์สินมูลค่า 50 ล้านบาทแรก ไม่ต้องเสียภาษี

2.2 สิ่งปลูกสร้าง (เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้าน)

*บุคคลธรรมดา ได้รับยกเว้นทรัพย์สินมูลค่า 50 ล้านบาทแรก ไม่ต้องเสียภาษี

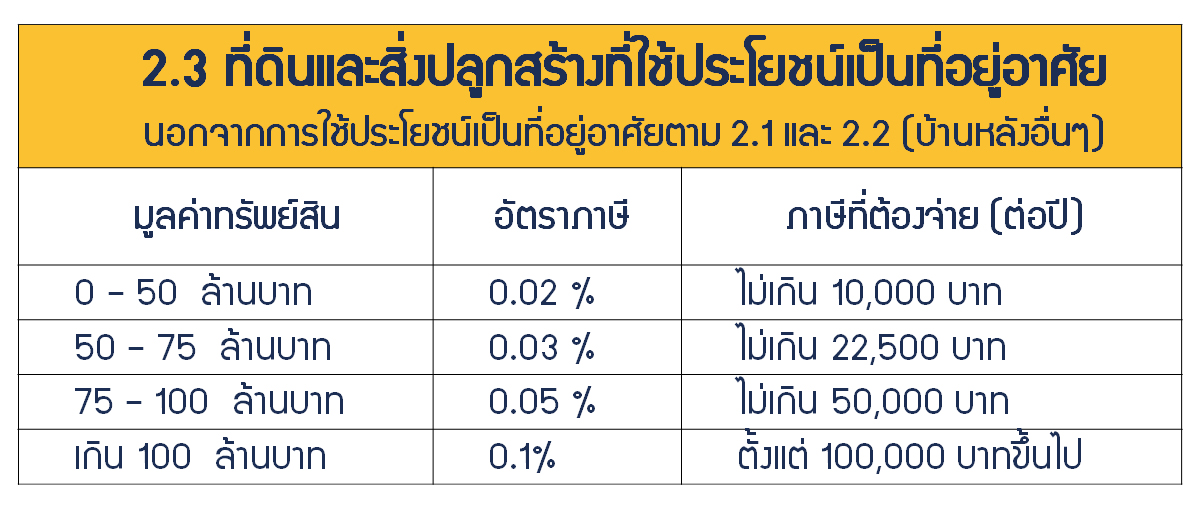

2.3 ที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย นอกจากการใช้ประโยชน์เป็นที่อยู่อาศัยตาม 2.1 และ 2.2 (บ้านหลังอื่นๆ)

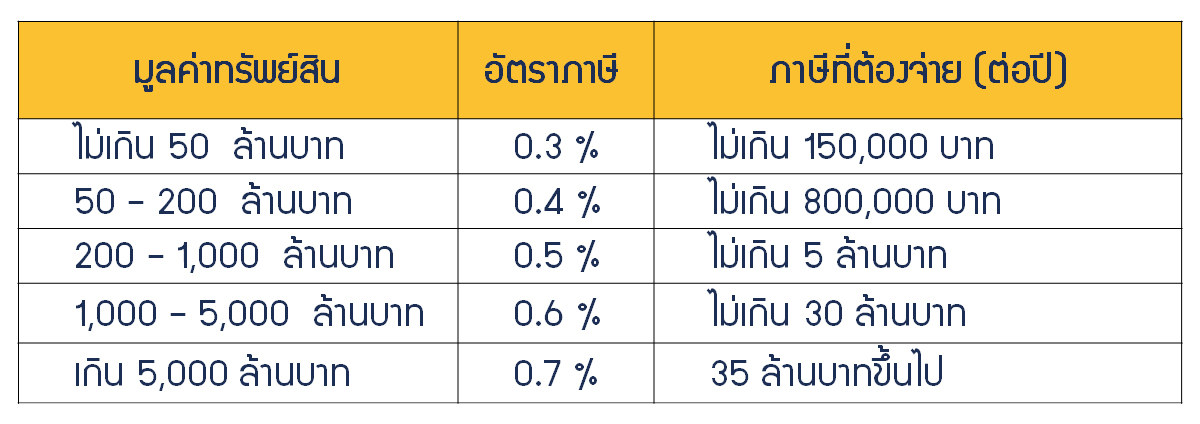

3. ที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจาก 1 และ 2

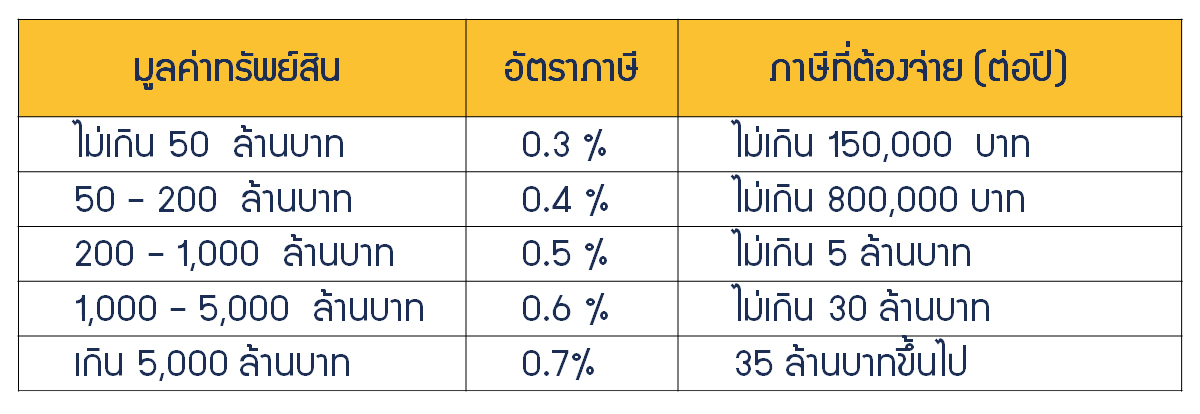

4. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์

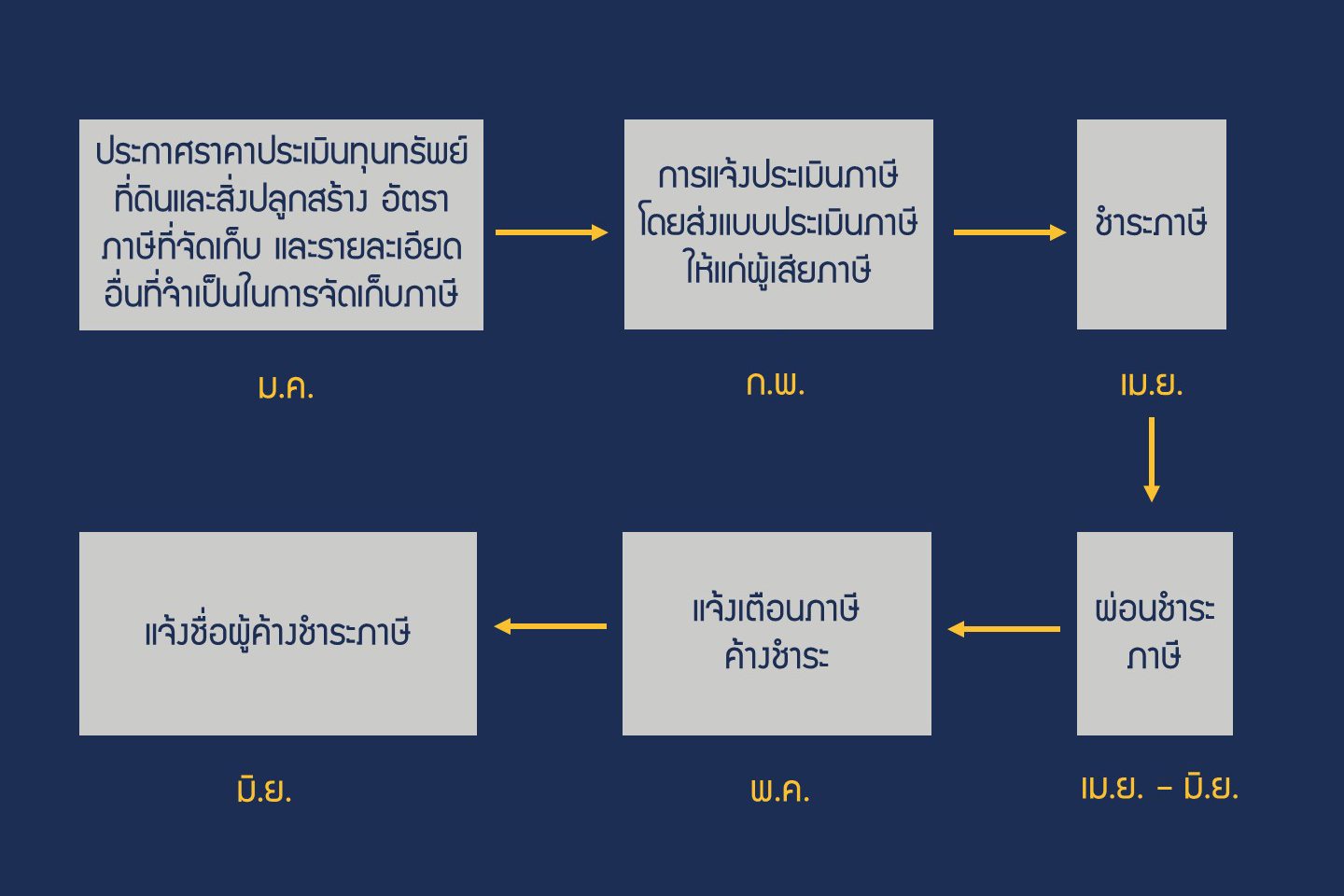

Timeline การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเป็นอย่างไร

`Update ตามประกาศราชกิจจานุเบกษา`

ประกาศกระทรวงมหาดไทย

เรื่อง ขยายกำหนดเวลาดำเนินการตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562

ประจำปี พ.ศ. 2565 วันที่ 26 มิ.ย. 65

ขยายเวลาชำระภาษีที่ดินและสิ่งปลูกสร้าง (ทั้งกทม. และทั่วประเทศ)

ภายใน ก.ค 65 (เดิม ภายใน เม.ย 65)

และขยายเวลาการผ่อนชำระภาษี

งวดที่ 1 ภายใน ก.ค 65 (เดิม ภายใน เม.ย 65)

งวดที่ 2 ภายใน ส.ค 65 (เดิม ภายใน พ.ค 65)

งวดที่ 3 ภายใน ก.ย 65 (เดิม ภายใน มิ.ย 65)

หากชำระภาษีเกินเวลาที่กำหนดมีโทษอย่างไร?

1. เบี้ยปรับ

ค่าปรับจากการที่ชำระภาษีไม่ครบถ้วนภายในเวลาที่กำหนด มี 3 กรณี

• ไม่ได้ชำระภาษีภายในเวลาที่กำหนด และได้รับหนังสือแจ้งเตือน เสียเบี้ยปรับ 40% ของจำนวนภาษีที่ค้างชำระ (มาตรา 68 ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562)

• ไม่ได้ชำระภาษีภายในเวลาที่กำหนด แต่ชำระภาษีตามเวลาที่แจ้งไว้ตามหนังสือแจ้งเตือน เสียเบี้ยปรับ 20% ของจำนวนภาษีที่ค้างชำระ (มาตรา 69 ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562)

• ไม่ได้ชำระภาษีภายในเวลาที่กำหนด แต่ชำระภาษีก่อนจะได้รับหนังสือแจ้งเตือน เสียเบี้ยปรับ 10% ของจำนวนภาษีที่ค้างชำระ (มาตรา 68 ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562)

2. เงินเพิ่ม

• ดอกเบี้ยที่เกิดจากการชำระภาษีล่าช้าเกินกว่าเวลาที่กำหนด (มาตรา 68 ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562)

• คิดอัตรา 1% ต่อเดือนของจำนวนภาษีค้างชำระ (เศษของเดือนให้นับเป็น 1 เดือน) โดยไม่นำเบี้ยปรับมารวมคำนวณเพื่อเสียเงินเพิ่มด้วย

• เริ่มนับเมื่อพ้นกำหนดเวลาชำระภาษีจนถึงวันที่ชำระภาษี

• เพดานสูงสุดไม่เกินจำนวนเงินภาษีที่จะชำระ (แต่ถ้าได้รับการขยายกำหนดเวลาชำระภาษี และชำระภาษีภายในกำหนดเวลานั้น อัตราเงินเพิ่มจะลดลงเหลือ 5% ต่อเดือนหรือเศษของเดือน)

3. โทษทางอาญา

การแจ้งข้อความอันเป็นเท็จ หรือการนำพยานหลักฐานอันเป็นเท็จ มาแสดงเพื่อหลีกเลี่ยงภาษี ต้องระวางโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 40,000 บาท หรือทั้งจำทั้งปรับ (มาตรา 88 ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562)

ข้อยกเว้นที่ไม่ต้องชำระ ค่าเบี้ยปรับ และเงินเพิ่ม

หากเป็นกรณีที่ชำระภาษีล่าช้ากว่าที่กฎหมายกำหนด เนื่องจากไม่ได้รับใบประเมินเรียกเก็บภาษี หรือองค์กรปกครองส่วนท้องถิ่นเป็นผู้ขยาย หรือเลื่อนกำหนดเวลาในการชำระภาษีด้วยตนเอง ผู้เสียภาษีไม่มีความผิด จึงไม่ต้องเสียเบี้ยปรับและเงินเพิ่ม

{kind=link}