เมื่อรถยนต์ไฟฟ้าเริ่มถูกนำมาใช้งานบนท้องถนนในเมืองไทย และทางรัฐเองก็เริ่มมีนโยบายสนับสนุนการใช้รถยนต์ไฟฟ้าเป็นทางเลือก ดังนั้นในฐานะผู้ประกอบการที่เป็นทั้งผู้นำเข้าและจำหน่าย รวมถึงผู้ซื้อรถนั้นจะต้องเกี่ยวข้องกับภาษีรถยนต์ไฟฟ้าอย่างไร มีส่วนลดหรือต้องจ่ายในอัตราใด วันนี้เรามีคำตอบมาฝากค่ะ

ผู้ประกอบการ ได้รับการสนับสนุนอย่างไรบ้าง?

1. รถยนต์ : ราคาขายปลีกไม่เกิน 2 ล้านบาท

สิทธิประโยชน์

• ลดอากรขาเข้าสูงสุด 40% ปี 2565-2566

• ลดภาษีสรรพสามิตจาก 8% เป็น 2% ปี 2565-2568

• รับเงินอุดหนุน คันละ 70,000 บาท สำหรับรถใช้แบตเตอรี่ ต่ำกว่า 30 กิโลวัตต์/ชั่วโมง ปี 2565-2568

• ได้รับเงินอุดหนุน คันละ 150,000 บาท สำหรับรถใช้แบตเตอรี่ 30 กิโลวัตต์/ชั่วโมง ขึ้นไป

หลักเกณฑ์การรับสิทธิ์

• ผู้ประกอบการในประเทศ

• ผลิตรถยนต์ชดเชยปี 2567 ให้เท่ากับจำนวนที่นำเข้า CBU ปี 2565-2566 (อัตราส่วนนำเข้า 1 คัน ผลิต 1.5 คัน)

2. รถจักรยานยนต์ : ราคาขายปลีกไม่เกิน 150,000 บาท

สิทธิประโยชน์

• ได้รับเงินอุดหนุนคันละ 18,000 บาท ทั้งรถที่ผลิตในประเทศ CKD (Completely Knocked Down) และ รถที่ผลิตต่างประเทศ CBU (Completely Built Up) ปี 2565-2568

หลักเกณฑ์การรับสิทธิ์

• ผู้ประกอบการในประเทศ

• ผลิตรถจักรยานยนต์ชดเชยปี 2567 ให้เท่ากับจำนวนที่นำเข้า CBU ปี 2565-2566 (ขยายได้ถึงปี 2566) (อัตราส่วนนำเข้า 1 คัน ผลิต 1.5 คัน)

3. รถกระบะ : ราคาขายปลีกไม่เกิน 2 ล้านบาท

สิทธิประโยชน์

• ลดภาษีสรรพสามิตเป็น 0% ปี 2565-2568

• ได้รับเงินอุดหนุนคันละ 70,000 – 150,000 บาท สำหรับรถยนต์กระบะ BEV (Battery Electric Vehicle) แบตเตอรี่ขนาดตั้งแต่ 30 กิโลวัตต์ต่อชั่วโมงขึ้นไป (เฉพาะที่ผลิตในประเทศ) ปี

2565-2568

หลักเกณฑ์การรับสิทธิ์

• ผู้ประกอบการในประเทศ

• ผลิตรถกระบะในประเทศเท่านั้น

เงื่อนไขการใช้สิทธิ และบทลงโทษมีอย่างไรบ้าง?

1. ต้องวางเงินค้ำประกันประกอบการใช้สิทธิ

2. หากไม่ปฏิบัติติตามเงื่อนไข

• คืนเงินอุดหนุนเต็มจำนวนพร้อมดอกเบี้ย

• ถูกยึดเงินค้ำประกันจากธนาคาร

• ไม่ได้สิทธิลดภาษี พร้อมเบี้ยปรับและเงินเพิ่ม

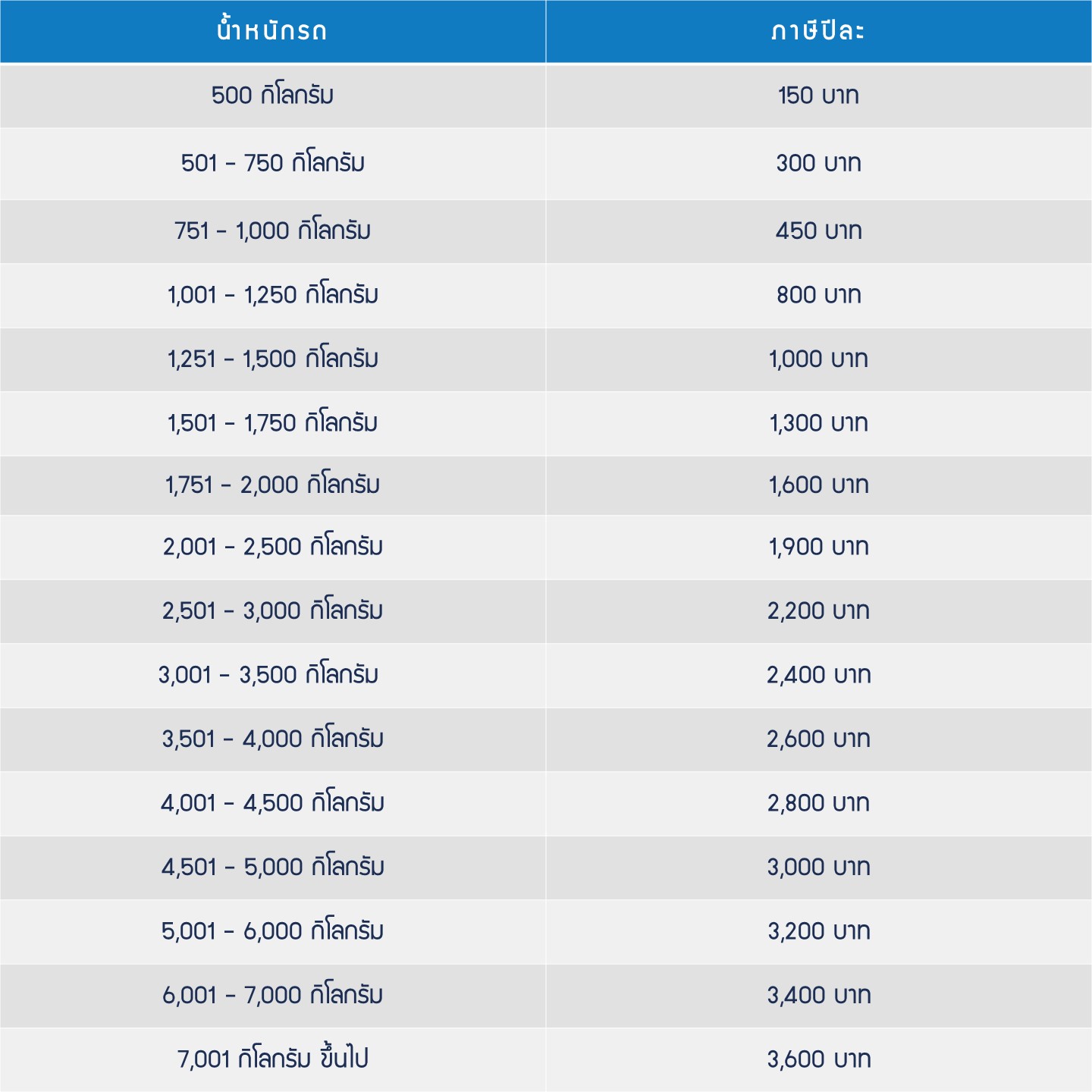

เจ้าของรถ เสียภาษีรถยนต์ไฟฟ้าประจำปี 2565 อัตราเท่าไหร่บ้าง?

1. รถยนต์ไฟฟ้า

เสียภาษีอัตราภาษีรถยนต์ไฟฟ้าตามน้ำหนักของรถ ในอัตรารถยนต์นั่งส่วนบุคคลเกิน 7 คน (พ.ร.บ.รถยนต์ พ.ศ.2522)

2. รถไฟฟ้าประเภทอื่น

เช่น รถจักรยานยนต์ไฟฟ้า เสียภาษีอัตรากึ่งหนึ่งของข้อกำหนดการจัดเก็บตามน้ำหนัก หรือเป็นรายคัน ดังนี้

• รถจักรยานยนต์ส่วนบุคคล คันละ 100 บาท

• รถจักรยานยนต์สาธารณะ คันละ 100 บาท

• รถบดถนน คันละ 200 บาท

• รถแทรกเตอร์เพื่อใช้ในการเกษตร คันละ 50 บาท

{kind=link}