การหักภาษี ณ ที่จ่าย ถึงจะเป็นเรื่องคุ้นหูแต่หลายๆ คนก็อาจยังไม่เข้าใจดีนัก และไม่ว่าคุณจะอยู่ในฐานะผู้จ่ายเงินหรือผู้รับเงินก็เป็นเรื่องสำคัญที่จะต้องรู้ถึงรายละเอียดต่างๆ ของการหักภาษี ณ ที่จ่าย ไว้ครับ

Q : การหักภาษี ณ ที่จ่ายคืออะไร?

การหักภาษี ณ ที่จ่าย คือการที่ผู้จ่ายเงิน ได้หักเงินของผู้รับเงินไว้ทันทีที่จ่ายเงิน ตามอัตราที่กำหนด และนำเงินที่หักไว้ส่งกับกรมสรรพากร ซึ่งผู้รับเงินสามารถนำยอดเงินภาษีหัก ณ ที่จ่ายนี้ไปรวมกับภาษีที่ต้องจ่ายตอนปลายปี ถ้าคำนวณแล้วจำนวนภาษีที่ต้องจ่ายเกินก็ชำระเงินเพิ่ม แต่ถ้าจำนวนภาษีที่ต้องจ่ายน้อยกว่าก็สามารถทำเรื่องของคืนภาษีได้

Q : การหักภาษี ณ ที่จ่ายทำกับเงินได้ประเภทใดบ้าง?

การหักภาษี ณ ที่จ่าย แบ่งจากผู้รับเงินได้เป็น 2 ประเภทคือ

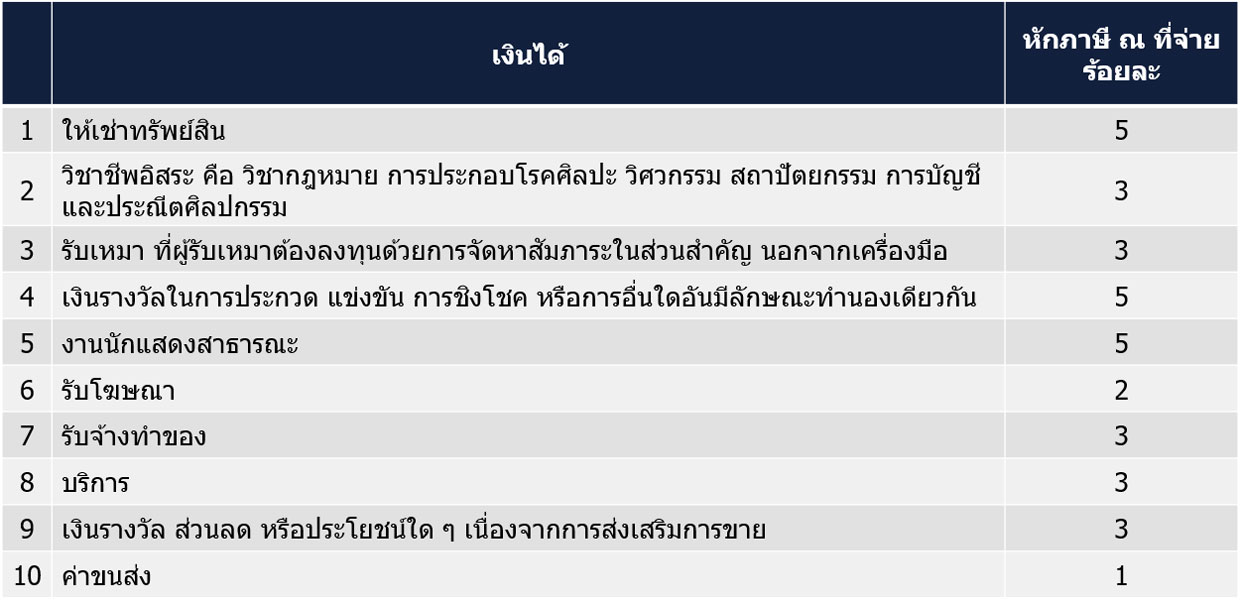

1. บุคคลธรรมดา : หักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้บุคคลธรรมดา ใช้แบบ ภ.ง.ด.

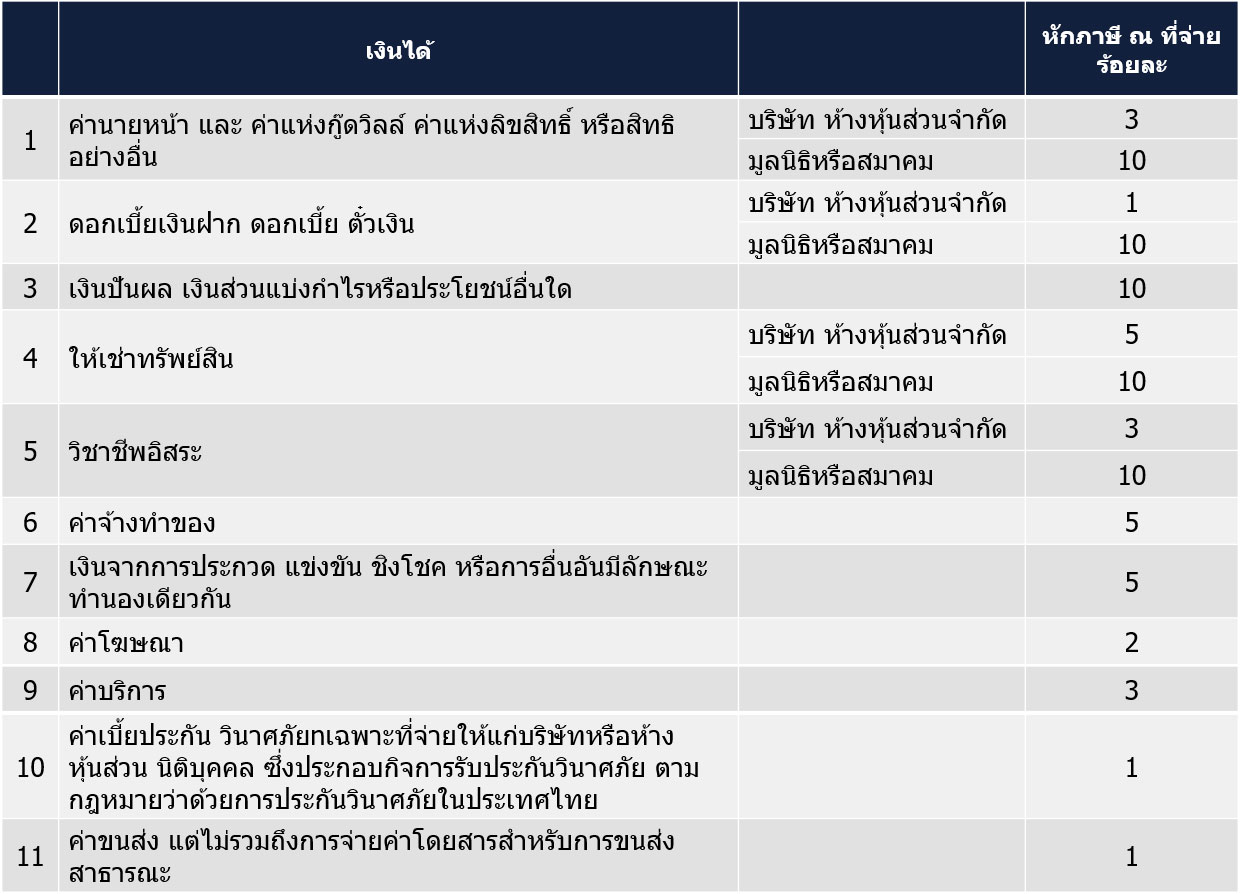

2. นิติบุคคล : หักภาษี ณ ที่จ่าย กับผู้รับเงินที่เสียภาษีเงินได้นิติบุคคล ใช้แบบ ภ.ง.ด.53 มีรายละเอียดดังนี้

Q : จำนวนรายรับเท่าใดถึงต้องหักภาษี ณ ที่จ่าย?

จำนวนเงินได้ขั้นต่ำที่ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่าย ให้กับรับเงินที่เป็นบุคคลธรรมดาหรือนิติบุคคล คือ รายได้ตั้งแต่ 1,000 บาทขึ้นไป

Q : ช่วงเวลาใดที่ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่าย และยื่นแบบ ภ.ง.ด 3 หรือ 53

ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่ายกับผู้รับเงิน ทันทีที่จ่ายเงิน และออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ถูกหักภาษีเพื่อใช้เป็นหลักฐานการชำระภาษี (ผู้รับเงินต้องเก็บเอกสารนี้ไว้ให้ดีและต้องตรวจเช็กว่าเขียนชื่อ-นามสกุลถูกต้อง มิฉะนั้นนำมาใช้เป็นหลักฐานไม่ได้) หลังจากนั้นผู้จ่ายเงินต้องยื่นจ่ายภาษีหัก ณ ที่จ่าย (ให้กับผู้รับเงิน) ได้ที่กรมสรรพากรหรือยื่นแบบออนไลน์โดยเข้าไปที่เว็บไซต์ของกรมสรรพากร ที่ www.rd.go.th ภายในวันที่ 7 ของเดือนถัดไปนับตั้งแต่ผู้รับได้รับเงิน

Q : ไม่หักภาษี ณ ที่จ่าย มีความผิดหรือไม่?

แน่นอนว่าการไม่จ่ายภาษีถือเป็นความผิด และความผิดในการหลีกเลี่ยงไม่หักภาษี ณ ที่จ่าย หรือจ่ายไม่ครบ จ่ายไม่ตรงตามกำหนด ได้แก่

1. ถ้าผู้จ่ายเงินไม่ได้หักภาษี ณ ที่จ่าย และนำเงินส่ง หรือหักและนำเงินส่งแต่ไม่ครบ ผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้ในการชำระเงินตามจำนวนเงินภาษีที่มิได้หักและนำส่ง หรือตามจำนวนเงินที่ขาดไป ในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้วให้ผู้มีเงินได้พ้นความรับผิด ชำระเงินภาษีเท่าจำนวนที่ผู้จ่ายเงินได้หักไว้ และให้ผู้จ่ายเงินรับผิดชำระภาษีจำนวนนั้นแต่ฝ่ายเดียว (มาตรา 54 แห่งประมวลรัษฎากร)

2. ถ้าผู้จ่ายเงินไม่นำเงินภาษี หักภาษี ณ ที่จ่าย ไปส่งภายในเวลาที่กำหนด จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน

3. ผู้ที่เจตนาละเลยไม่ยื่นรายการเพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งปรับทั้งจำ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร)

การหักภาษี ณ ที่จ่าย ถึงเป็นเรื่องใกล้ตัวที่ต้องให้ความสำคัญนะครับ หักไปเลยเมื่อรับเงินก็ถือเสียว่าเป็นการทยอยจ่ายภาษีไปก่อน จะได้มาต้องเสียก้อนใหญ่(มาก) ตอนต้นปีจนทำเอาใจหายไงเล่าครับ

โดย : กองบรรณาธิการ ธรรมนิติ

{kind=link}