เมื่อโควิด-19 ยังคงมีอิทธิพลต่อเศรษฐกิจและส่งผลกระทบกับประชาชนทุกกลุ่ม ทุกอาชีพอย่างต่อเนื่อง เพื่อลดภาระทางการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการลดภาระหนี้ ซึ่งเป็นประโยชน์สำหรับประชาชนกลุ่มลูกหนี้รายย่อยและผู้ประกอบการ SMEs ที่ได้รับผลกระทบในครั้งนี้ ให้ผ่านพ้นวิกฤติไปได้ด้วยดี

สรุป 2 มาตรการช่วยเหลือลูกหนี้จากสถาบันการเงิน

1. มาตรการช่วยเหลือลูกหนี้รายย่อย

ลูกหนี้รายย่อย คือ ลูกหนี้ที่กู้ยืมเงินเพื่อการอุปโภคบริโภค เช่น สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเช่าซื้อรถยนต์

เพื่อลดภาระทางการเงินให้กับลูกหนี้กลุ่มนี้ที่ได้รับผลกระทบจากสถานการณ์โควิด-19 จึงมีมาตรการช่วยเหลือออกมาโดยเน้นด้านสภาพคล่องทางการเงิน และการเร่งปรับโครงสร้างหนี้

มาตรการที่ออกมาเพื่อรองรับการช่วยเหลือนี้จะเป็นแนวทางที่ทำให้กระบวนการเป็นไปอย่างรวดเร็ว เรียกว่าความช่วยเหลือขั้นต่ำสำหรับลูกหนี้ที่ใช้ผลิตภัณฑ์บัตรเครดิต สินเชื่อส่วนบุคคล เช่าซื้อ ลีสซิ่ง สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อธุรกิจ SMEs ซึ่งยังไม่เป็นหนี้ค้างชำระเกินกว่า 90 วัน (ยังไม่เป็น NPL หรือ หนี้เสีย)

1.1 การสร้างสภาพคล่องทางการเงิน

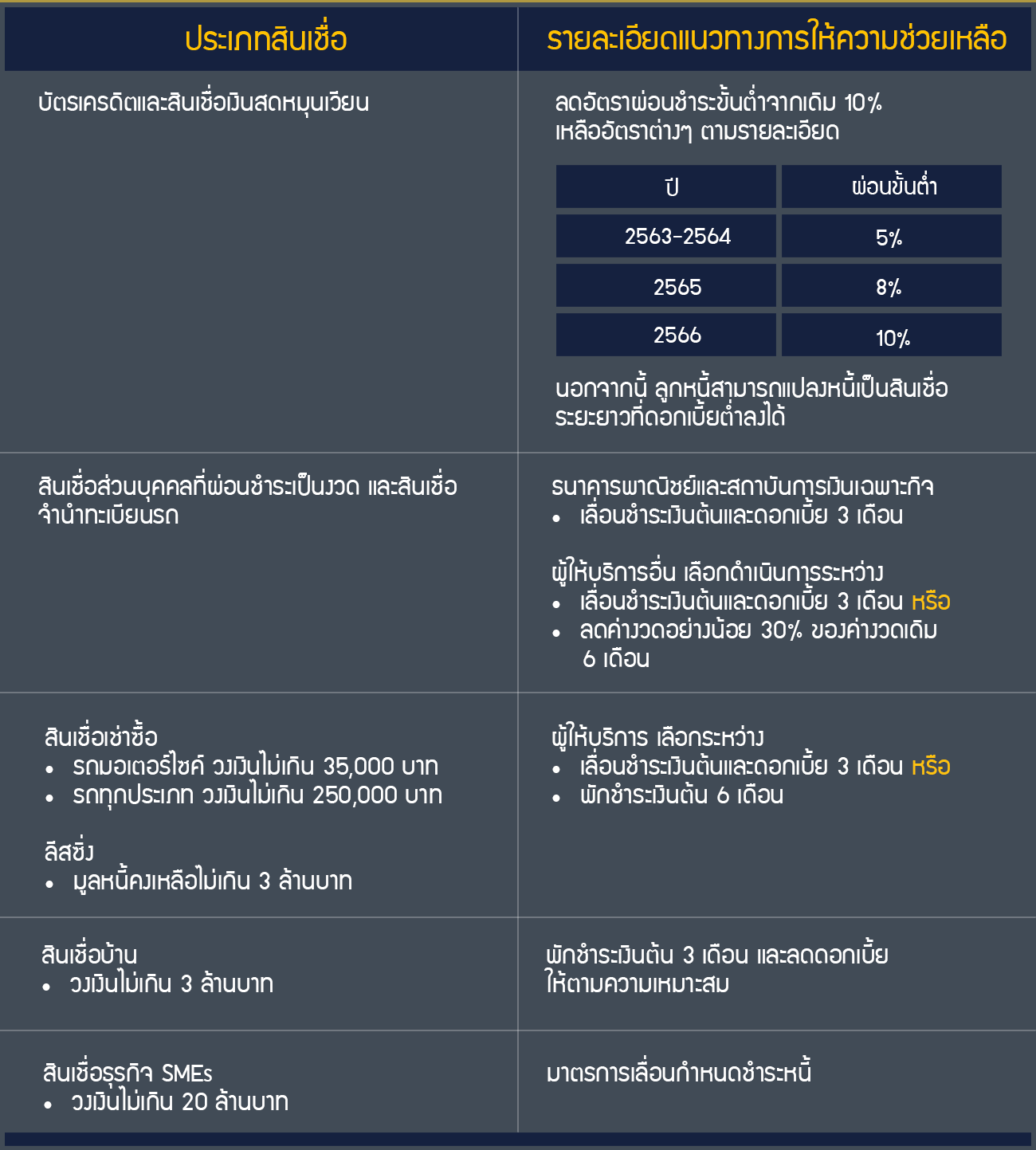

ความช่วยเหลือขั้นต่ำ

โดยแบ่งประเภทความช่วยเหลือตามรายละเอียดในตาราง

แนวทางจัดการหนี้สำหรับลูกหนี้รายย่อย

เพื่อรักษาสถานะการชำระหนี้ให้เป็นปกติในช่วงวิกฤติ ลูกหนี้รายย่อยมีทางเลือกในการชำระหนี้ 2 แนวทางคือ

• การชำระหนี้ตามกำหนด

สำหรับลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์วิกฤติแต่ยังสามารถแบ่งเงินชำระหนี้ได้ควรชำระให้ตรงกำหนดตามปกติ เพื่อลดภาระดอกเบี้ยที่ยังเดินอยู่ และเป็นการช่วยเหลือลูกหนี้รายอื่นทางอ้อมเพราะสถาบันการเงินมีสภาพคล่องดี

• การเลื่อนกำหนดชำระหนี้

ลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ทำให้รายได้ลดหรือขาดรายได้ สามารถติดต่อสถาบันการเงินแจ้งการขอเลื่อนกำหนดชำระหนี้เพื่อลดภาระค่าใช้จ่ายได้ในระยะสั้น แต่ยังมีผลทำให้อัตราดอกเบี้ยเดินอยู่ หากวิกฤติผ่านพ้น หรือครบระยะเวลาเลื่อนชำระหนี้แล้วจะกลับมาชำระดังเดิม

1.2 การปรับโครงสร้างหนี้

การปรับโครงสร้างหนี้ คือ จากการเจรจาระหว่างลูกหนี้กับเจ้าหนี้กรณีที่มีการจ่ายชำระเงินไม่ไหว โดยอาจมีการทำสัญญาขยายระยะเวลาในการชำระหนี้ ลดจำนวนยอดผ่อน หรือลดอัตราดอกเบี้ยให้น้อยลงชั่วคราว เพื่อลดโอกาสที่ลูกหนี้ดีจะกลายเป็นลูกหนี้เสีย

แนวทางการปรับโครงสร้างหนี้ในสถานการณ์โควิด-19 ลูกหนี้สามารถเลือกดำเนินการได้ 3 แนวทาง คือ

1.2.1 กลุ่มปรับโครงสร้างหนี้แบบป้องกัน

ลักษณะ

• ลูกหนี้ที่มีประวัติการผ่อนชำระดีมาโดยตลอด แต่เพราะเหตุการณ์วิกฤติทำให้รายได้ขาดหายไปชั่วคราว

• ยังมีศักยภาพในการผ่อนชำระ และมีโอกาสที่จะกลับมาสร้างรายได้ตามปกติเมื่อวิกฤติผ่านพ้นไป

• การปรับโครงสร้างกลุ่มนี้จะยังถือเป็นหนี้ปกติ ธนาคารแห่งประเทศไทยมีประกาศรองรับ

แนวทางแก้ไข

• ควรรีบติดต่อขอเจรจากับเจ้าหนี้ให้เร็วที่สุด เพื่อหาแนวทางปรับโครงสร้างหนี้

1.2.2 กลุ่มที่เป็นหนี้เสียอยู่แล้ว

ลักษณะ

• กลุ่มลูกหนี้ที่ค้างชำระเกิน 3 งวดแล้ว และถือเป็น NPL (หนี้เสีย) ก่อนการเข้าไปปรับโครงสร้างหนี้

• กลุ่มนี้เรียกว่า ปรับโครงสร้างหนี้ที่มีปัญหา ซึ่งทางเลือกจะมีไม่มากเพราะไม่ต้องการถูกดำเนินคดี

แนวทางแก้ไข

• ควรรีบเข้าโครงการคลินิกแก้หนี้ หรือ ติดต่อเจ้าหนี้เพื่อเจรจาแนวทางออก

1.2.3 กลุ่มที่เจอเหตุการณ์หนักมาก

ลักษณะ

• ลูกหนี้ที่ได้รับผลกระทบแล้วรายได้หายไปหมด (income shock) แต่ยังมีหนี้ต้องผ่อนชำระรอบด้าน เช่น บ้าน รถ บัตรเครดิต

แนวทางแก้ไข

• ควรรีบขอพักชำระหนี้ คือแขวนต้นเงิน และดอกเบี้ยที่จะต้องจ่ายไว้ก่อน

• หากยังมีกำลังอาจจ่ายดอกเบี้ยนิดๆ หน่อยๆ เรียกว่าพักชำระหนี้ และในประวัติการชำระหนี้จะขึ้นสถานะ อยู่ระหว่างการพักชำระหนี้ หากสามารถชำระได้เมื่อไรก็จะกลับมาเป็นปกติ

2. มาตรการช่วยเหลือลูกหนี้ SMEs

SMEs (Small and Medium Enterprise) คือ วิสาหกิจขนาดกลางและขนาดย่อม หรือ ธุรกิจขนาดย่อม ซึ่งเป็นกลุ่มที่มีความสำคัญในการช่วยพัฒนาเศรษฐกิจและสังคมของประเทศ เพราะเป็นแหล่งจ้างงาน การกระจายรายได้จากผู้ประกอบกิจการสู่ประชาชน ดังนั้นหากธุรกิจ SMEs ได้รับผลกระทบจากสถานการณ์วิกฤติ แน่นอนว่าจะกลายเป็นห่วงโซ่ที่เชื่อมโยงความเดือดร้อนสู่ประชาชนกลุ่มลูกจ้างอย่างแน่นอน

เพื่อให้ธุรกิจยังอยู่ได้ และการจ้างงานยังคงดำเนินต่อไป ทางธนาคารแห่งประเทศไทยจึงมีมาตรการออกมาช่วยเหลือเพื่อให้เกิดสภาพคล่องทางการเงินดังนี้คือ

1. มาตรการเลื่อนกำหนดชำระหนี้

มาตรการที่ให้ความช่วยเหลือสำหรับเจ้าของธุรกิจ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 100 ล้านบาท (สำหรับแต่ละสถาบันการเงิน) ซึ่งอาจได้รับสิทธิ์เลื่อนจ่ายเงินต้นและดอกเบี้ยนาน 6 เดือน โดยดอกเบี้ยที่พักชำระไว้อาจทยอยจ่ายในงวดที่เหลือหรือเป็นไปตามข้อตกลงระหว่างลูกหนี้กับสถาบันการเงิน

คุณสมบัติผู้รับสิทธิ์ตามมาตรการเลื่อนกำหนดชำระหนี้

• เป็นผู้ประกอบธุรกิจในประเทศไทย

• ไม่เป็น NPL (หนี้เสีย) ณ วันที่ 31 ธันวาคม 2562

• มีวงเงินสินเชื่อเพื่อธุรกิจ (O/D, working cap, term loan, trade finance) รวมทั้งกลุ่มธุรกิจกับสถาบันการเงินแต่ละแห่งไม่เกิน 100 ล้านบาท ณ วันที่ 31 ธันวาคม 2562

• หากธุรกิจมีวงเงินกู้อยู่มากกว่า 1 สถาบันการเงิน จะได้รับสิทธิ์นี้สำหรับทุกสถาบันการเงินที่มีวงเงินกู้รวมไม่เกิน 100 ล้านบาท

สิทธิ์ที่จะได้รับตามมาตรการเลื่อนกำหนดชำระหนี้

• เลื่อนการชำระหนี้ (เงินต้นและดอกเบี้ย) ภายในช่วง 6 เดือน นับตั้งแต่วันที่ 23 เมษายน – 22 ตุลาคม 2563

• การเลื่อนกำหนดชำระหนี้จะไม่ถือเป็นการผิดนัดชำระหนี้ และไม่เสียประวัติข้อมูลเครดิต

ข้อควรปฏิบัติระหว่างการเลื่อนกำหนดชำระหนี้

• ควรรีบดำเนินการเจรจาปรับปรุงโครงสร้างหนี้กับสถาบันการเงิน

• ตกลงรูปแบบการจ่ายชำระคืนเงินต้น และดอกเบี้ยที่เลื่อนชำระไว้ โดยสามารถเลือกแนวทางการชำระคืน 4 แนวทางคือ

– เฉลี่ยเงินต้นและดอกเบี้ยไปเรียกเก็บตามงวดชำระหนี้ที่เหลือของสัญญา

– เฉลี่ยเงินต้นและดอกเบี้ยไปเรียกเก็บในงวดท้ายๆ ของสัญญา

– เรียกเก็บเงินต้นและดอกเบี้ยทั้งหมดในงวดสุดท้ายของสัญญา

– ขยายระยะเวลาการชำระหนี้ตามสัญญาออกไป

สำหรับลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์วิกฤติ แต่ยังสามารถแบ่งเงินชำระหนี้ได้ควรชำระให้ตรงกำหนดตามปกติ เพื่อลดภาระดอกเบี้ยที่ยังเดินอยู่ และเป็นการช่วยเหลือผู้ประกอบการรายอื่นทางอ้อมเพราะสถาบันการเงินมีสภาพคล่องดี

2. มาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) ของธนาคารแห่งประเทศไทย

มาตรการนี้มีขึ้นเพื่อช่วยเหลือผู้ประกอบการ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 500 ล้านบาท (สำหรับแต่ละสถาบันการเงิน) ซึ่งอาจได้รับ soft loan โดยธนาคารแห่งประเทศไทยได้กำชับให้สถาบันการเงินกระจายเงินสินเชื่อนี้อย่างทั่วถึง และมีประกาศกำหนดให้สถาบันการเงินห้ามเรียกเก็บค่าธรรมเนียมเพิ่มเติมจากผู้ขอสินเชื่อในกรณีนี้ด้วย

คุณสมบัติผู้รับสิทธิ์ตามมาตรการสินเชื่อดอกเบี้ยต่ำ

• เป็นผู้ประกอบธุรกิจในประเทศไทย

• ไม่จดทะเบียนในตลาดหุ้น และไม่ประกอบธุรกิจทางการเงิน

• ไม่เป็น NPL (หนี้เสีย) ณ วันที่ 31 ธันวาคม 2562

• มีวงเงินสินเชื่อเพื่อธุรกิจ (O/D, working cap, term loan, trade finance) รวมทั้งกลุ่มธุรกิจกับสถาบันการเงินแต่ละแห่งไม่เกิน 500 ล้านบาท ณ วันที่ 31 ธันวาคม 2562

• ถ้าธุรกิจมีวงเงินกู้อยู่มากกว่า 1 สถาบันการเงิน ก็จะได้รับสิทธิ์นี้สำหรับแต่ละสถาบันการเงินที่มีวงเงินกู้รวมไม่เกิน 500 ล้านบาท

สิทธิ์ที่จะได้รับตามมาตรการสินเชื่อดอกเบี้ยต่ำ

• สินเชื่อ soft loan วงเงินไม่เกิน 20% ของยอดสินเชื่อคงค้าง ณ วันที่ 31 ธันวาคม 2562

• อัตราดอกเบี้ย ไม่เกิน 2% ต่อปี นาน 2 ปี โดยคิดตามวงเงินที่เบิกใช้จริง

• ไม่เสียดอกเบี้ยใน 6 เดือนแรก จ่ายคืนเฉพาะเงินต้น

• ไม่เสียค่าธรรมเนียมทุกประเภท

• รัฐบาลค้ำประกันสินเชื่อให้ 70% ในกรณีที่มีวงเงิน ณ 31 ธันวาคม 2562 ไม่เกิน 50 ล้านบาท หรือ 60% ในกรณีที่มีวงเงินเดิมเกิน 50 ล้านบาท

• ในบางกรณี สถาบันการเงินอาจพิจารณาให้สินเชื่อเพิ่มเอง (วงเงินเกินกว่ายอดสินเชื่อคงค้างตามสิทธิ์) และมีการกำหนดเงื่อนไขที่แตกต่างกันไป

เป็นอีกทางเลือกสำหรับกลุ่มลูกหนี้รายย่อย และ SMEs ที่จะประคองภาวะทางการเงิน พร้อมรักษาสถานะลูกหนี้ปกติไว้เพื่อไม่ให้เสียเครดิต เพื่อให้ก้าวผ่านพ้นช่วงวิกฤตินี้ไปได้

ข้อมูลอ้างอิง

www.bot.or.th

www.ncb.co.th

{kind=link}