เสียภาษีที่ดินและสิ่งปลูกสร้าง ดังนี้

1. ที่ดิน (ม.5) คือ พื้นดิน, ภูเขา, น้ำ

2. สิ่งปลูกสร้าง (ม.5) คือ

2.1 โรงเรือน อาคาร ตึก หรือสิ่งปลูกสร้างอย่างอื่น

• ที่บุคคลอาจเข้าอยู่อาศัยหรือใช้สอยได้

• ที่บุคคลใช้เป็นที่เก็บสินค้า

• ที่บุคคลใช้ประกอบการอุตสาหกรรม หรือพาณิชยกรรม

2.2 ห้องชุด (ต้องออกหนังสือแสดงกรรมสิทธิ์ห้องชุดแล้ว)

• ที่บุคคลอาจใช้อยู่อาศัยได้

• มีไว้เพื่อหาผลประโยชน์

ใครต้องเสียภาษีตามกฎหมายบ้าง ?

ผู้เสียภาษี (ม.5)

1. เจ้าของที่ดินหรือสิ่งปลูกสร้าง

• บุคคลธรรมดา

• นิติบุคคล

2. ผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ

3. ผู้มีหน้าที่ชำระภาษีแทนผู้เสียภาษี (ม.47)

ยกเว้นภาษี

ที่ดินหรือสิ่งปลูกสร้างที่ได้รับการยกเว้นภาษี

ที่ดินหรือสิ่งปลูกสร้างส่วนราชการ, สาธารณประโยชน์

• ที่ราชการ

• UN

• สถานทูต

• ศาสนสมบัติ

• ทรัพย์ส่วนกลางของอาคารชุด เป็นต้น

หน้าที่ผู้เสียภาษี

1. แจ้งการเปลี่ยนแปลงการใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่ทำให้อัตราภาษีสูงขึ้นหรือลดลง ภายใน 60 วัน นับตั้งแต่เปลี่ยน (ม.33)

2. เสียภาษีตามแบบประเมินภาษี (ได้รับภายในเดือนกุมภาพันธ์) (ม.44)

เลื่อนการแจ้งประเมินภาษีจากเดือนกุมภาพันธ์ เป็นภายในเดือนมิถุนายน 2563 และเลื่อนการชำระภาษีจากเดือนเมษายน เป็นเดือนสิงหาคม 2563

สิทธิของผู้เสียภาษี

1. ยื่นคำร้องขอแก้ไขบัญชีรายการที่ดินและสิ่งปลูกสร้างซึ่งจะได้รับหลังพนักงานสำรวจดำเนินการสำรวจเสร็จให้ถูกต้องตามความจริง

2. ยื่นคำร้องคัดค้านการประเมินตามแบบประเมินภาษี หรือการเรียกเก็บภาษีตามหนังสือแจ้งเตือน ภายใน 30 วัน นับตั้งแต่ได้รับเอกสาร

การคำนวณ

• กรณีมีการใช้ประโยชน์หลายประเภทต้องเก็บภาษีตามสัดส่วนของการใช้ประโยชน์ (ม.38)

• กรณีเจ้าของมีที่ดินหลายแปลง และอาณาเขตติดกัน ให้รวมคำนวณมูลค่าเป็นฐานภาษี (ม.42 วรรคท้าย)

• กรณีที่ดิน และสิ่งปลูกสร้างมีเจ้าของคนละคน ให้เสียภาษีในส่วนที่ตนเองเป็นเจ้าของ (ม.48)

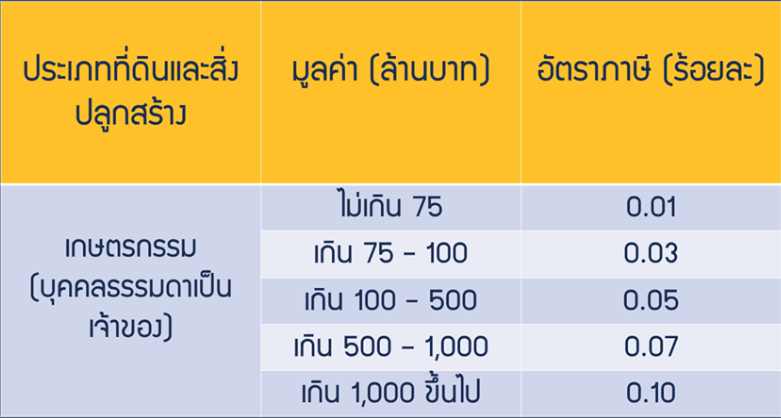

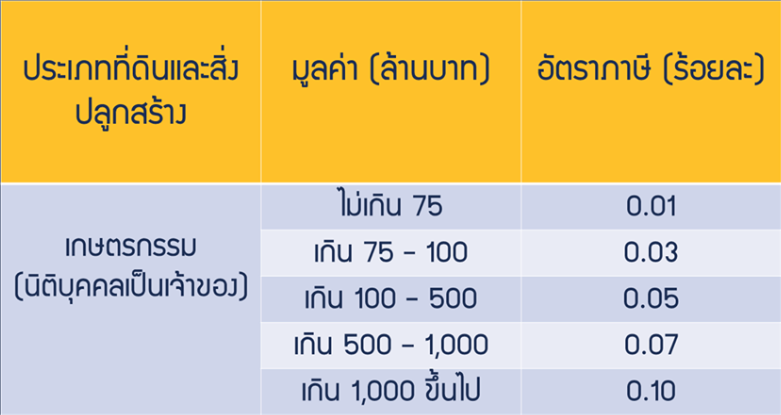

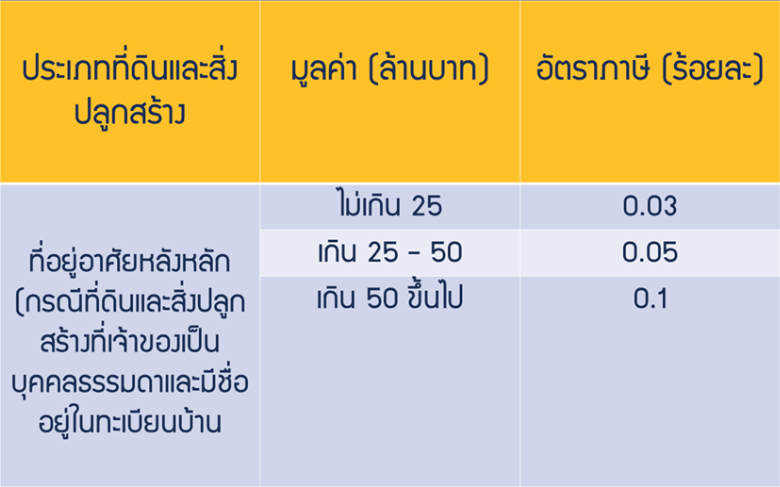

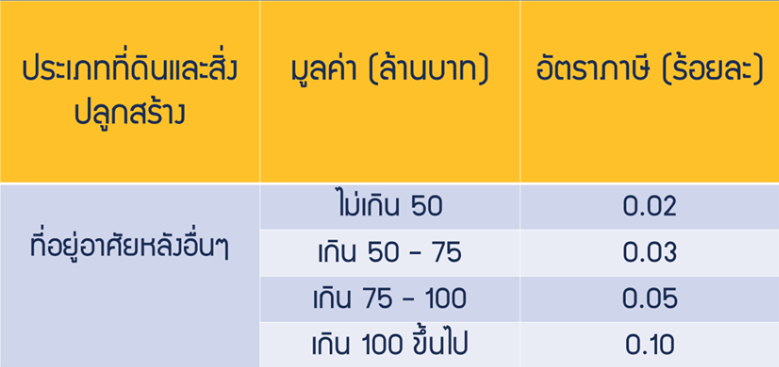

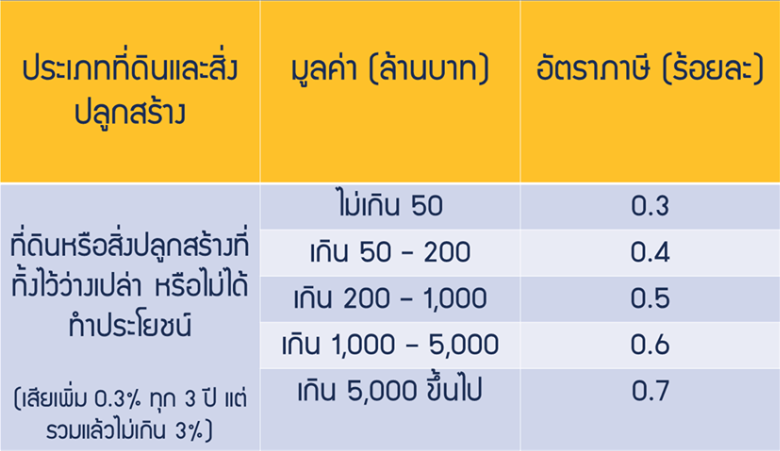

อัตราภาษีที่ใช้จัดเก็บ

อัตราภาษีที่ใช้จัดเก็บจริง ใน 2 ปีแรก (พ.ศ. 2563 และ พ.ศ.2564) จะใช้อัตราภาษีตามมูลค่าของฐานภาษี ดังนี้

บทลงโทษ

• ผิดนัดผ่อนชำระ

• ไม่เสียภาษี (ม.59, 60, 64, 66, 68, 69, 70, 62)

• ขัดขวางการทำงานของพนักงานสำรวจ (ม.83)

• ไม่ส่งเอกสารหลักฐาน (ม.84)

• ไม่แจ้งเปลี่ยนแปลงการใช้ประโยชน์ (ม.85)

• ขัดขวางหรือไม่ปฏิบัติตามคำสั่ง ยึด อายัด หรือทำลาย ย้าย ซ่อน โอนทรัพย์ที่มีคำสั่งยึดอายัดให้ผู้อื่น (ม.86)

• แจ้งข้อความ / พยานหลักฐานเท็จ เพื่อหลีกเลี่ยงภาษี

โทษสูงสุด จำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 4 หมื่นบาท หรือทั้งจำทั้งปรับ

{kind=link}