อยากลงทุนในกลุ่ม Cryptocurrency ต้องรู้รอบด้าน และเมื่อมีข้อกำหนดเกี่ยวกับการเก็บภาษีเหรียญดิจิทัลมาแล้ว ก็เลี่ยงไม่ได้ที่นักลงทุนจะต้องศึกษารายละเอียดและทำความเข้าใจ ซึ่งวันนี้เราก็มีวิธีคำนวณภาษีสำหรับสายเทรด สายขุด และสายรับ มาให้ลองคำนวณกัน เพื่อเป็นแนวทางในการวางแผนภาษีกันต่อไป

คู่มือการคำนวณภาษีคริปโตฯ มีอะไรบ้าง?

การจัดหมวดหมู่ประเภทเงินได้

• การจำหน่าย จ่าย โอน แลกเปลี่ยน

• การขุด

• ได้รับเป็นเงินเดือนหรือค่าจ้าง

• ได้รับจากการให้/ได้รับเป็นรางวัล

• ได้รับผลประโยชน์/ผลตอบแทนจากการถือครอง

การวัดมูลค่า

ให้ใช้มูลค่า ณ เวลาที่ได้มา/ราคาถัวเฉลี่ยในวันที่ได้มา โดยยึดตามราคาที่ประกาศโดย Exchange ภายใต้การกำกับของ ก.ล.ต.

วิธีการคำนวณ

1. วิธีเข้าก่อนออกก่อน (FIFO)

การคำนวณต้นทุน โดยคริปโตฯ/โทเคนดิจิทัล ที่ซื้อมาก่อน จะขายออกก่อน ตามลำดับ

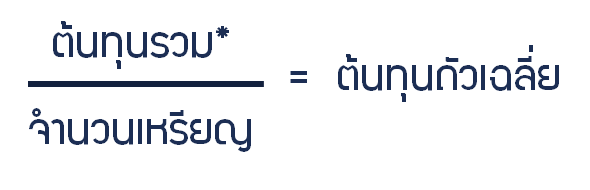

2. วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (The moving average cost)

*ต้นทุนรวม = (จำนวนเหรียญxมูลค่า) + …..

เลือกได้วิธีใดวิธีหนึ่ง โดยต้องใช้วิธีที่เลือกไปตลอดปีภาษี และสามารถเปลี่ยนวิธีคำนวณในปีถัดไปได้

ตัวอย่างการคำนวณ วิธีเข้าก่อนออกก่อน (FIFO)

Step 1 การคิดต้นทุนต้องนำ รายการซื้อครั้งที่ 1 มาคิดเป็นลำดับแรก

Step 2 นำรายการขายครั้งที่ 1 มาหักลบกับต้นทุนตาม Step 1 จะออกมาเป็นผลกำไร/ขาดทุนในการขายครั้งนั้น

Step 3 หากมีการขายในครั้งต่อไป ให้นำเหรียญจำนวน 4 เหรียญที่เหลือจากรายการซื้อครั้งที่ 1 มาคำนวณเป็นต้นทุนเป็นลำดับแรกก่อน

หากมีคริปโทฯ/โทเคนดิจิทัลหลายประเภท ให้คำนวณต้นทุนแยกตามประเภทคริปโทฯ/โทเคนดิจิทัลนั้นๆ

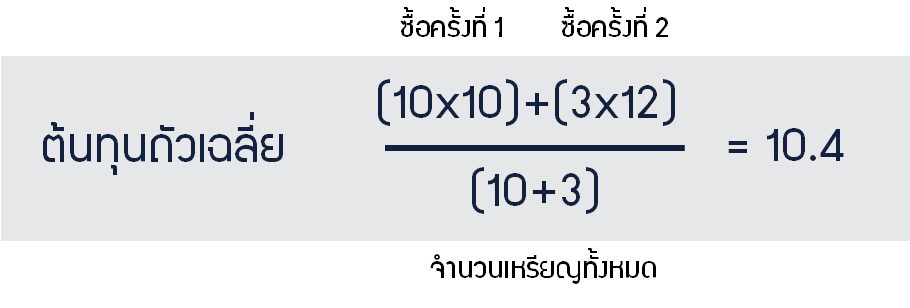

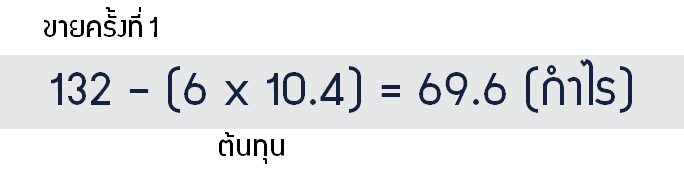

ตัวอย่างการคำนวณ วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่

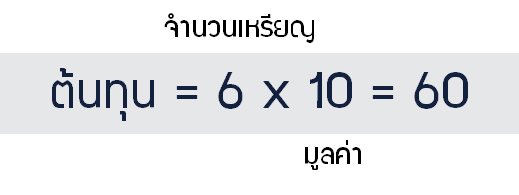

Step 1 นำรายการซื้อครั้งที่ 1 และ ครั้งที่ 2 มาคิดเป็นต้นทุนถัวเฉลี่ย (ต่อเหรียญ)

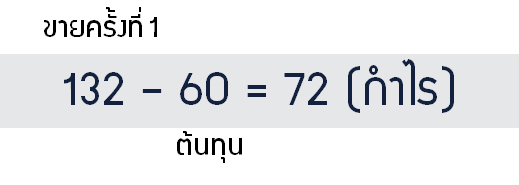

Step 2 นำต้นทุนถัวเฉลี่ย x จำนวนเหรียญที่ขายครั้งที่ 1 และนำจำนวนเงินรายการขายครั้งที่ 1 มาหักลบกัน ผลที่ได้จะเป็นผลกำไรขาดทุนในการขายครั้งนั้น

หากมีคริปโทฯ/โทเคนดิจิทัลหลายประเภท ให้คำนวณต้นทุนแยกตามประเภทคริปโทฯ/โทเคนดิจิทัลนั้นๆ

ประเภทเงินได้

1. สาย Trade

1.1 ซื้อขาย ส่วนที่ได้เกินมาจากต้นทุน ถือเป็นเงินได้ ตาม ม.40(4)(ฌ)

• กำไรทั้งหมด – ผลขาดทุนทั้งหมด ในปีภาษีเดียวกัน

• การกำหนดต้นทุนสามารถรวมค่าใช้จ่ายต่างๆ ได้ เช่น ค่าธรรมเนียม/ค่าโอน

• เหรียญที่อยู่ใน Exchange ยังไม่นับเป็นเงินได้หากเหลืออยู่ในรอบสิ้นปีภาษี ให้นำไปเป็นต้นทุนในปีภาษีถัดไป

• เฉพาะสำหรับการ Trade จาก Exchange ที่ขึ้นทะเบียนกับ ก.ล.ต.

1.2 แลกเปลี่ยนเป็นเงินได้ ตาม ม.40(4)(ฌ)

• เหรียญที่แลก (คิดตามราคาตลาด) มีมูลค่า > มูลค่าเหรียญที่มีอยู่ (ต้นทุนเดิม) ให้ส่วนต่างนั้น ถือเป็นเงินได้

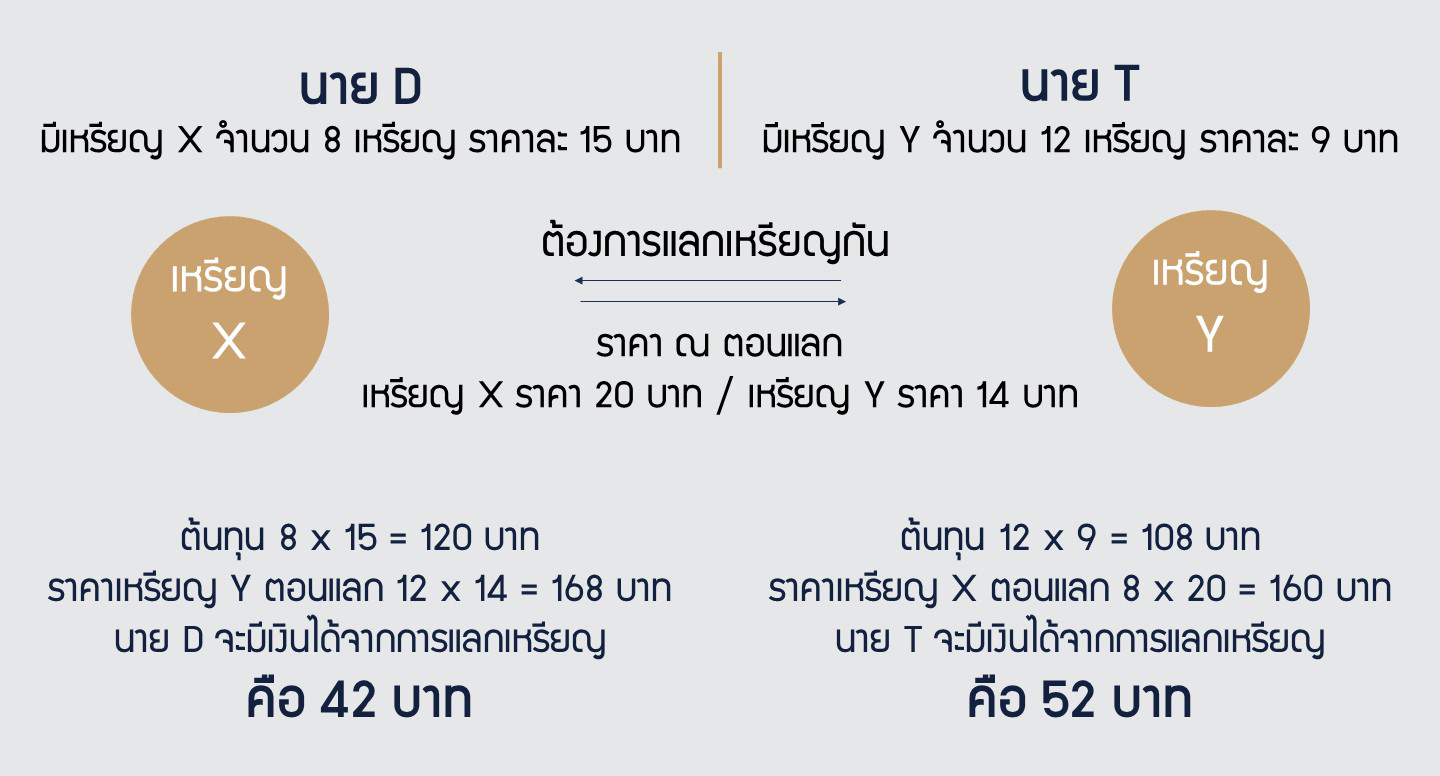

ตัวอย่าง

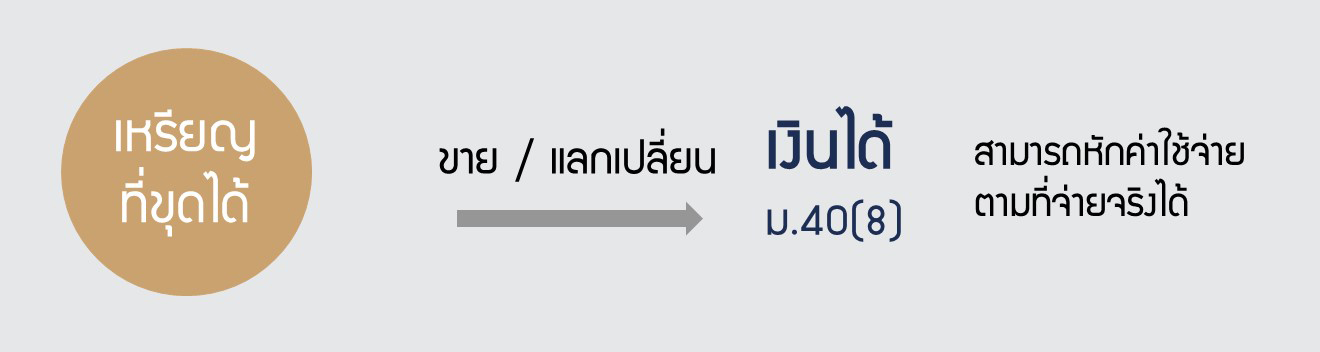

2. สายขุด

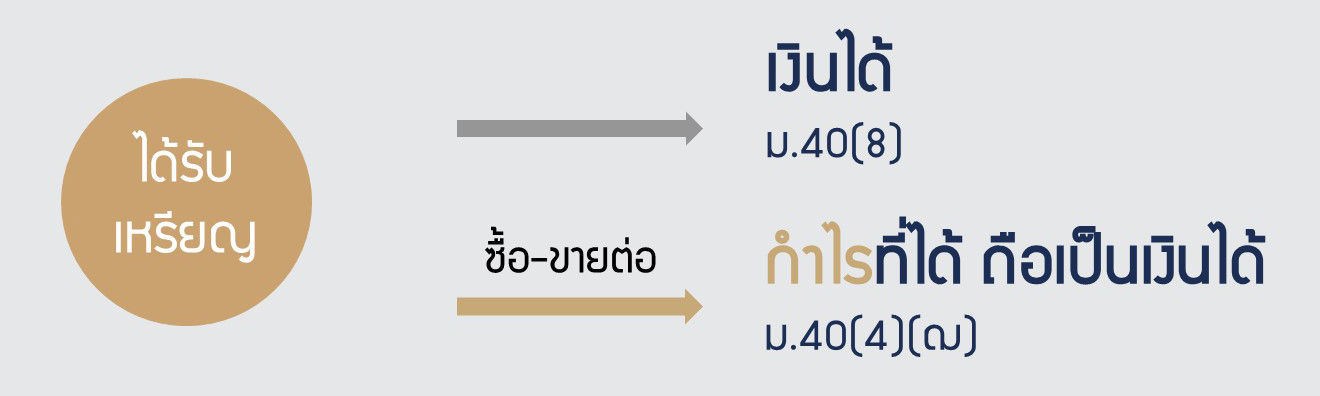

3. สายได้รับ

3.1 จากการให้/รับรางวัล

3.2 เป็นเงินเดือน/ค่าจ้าง

3.3 ผลประโยชน์/ผลตอบแทน จากการถือครอง

{kind=link}