สรุปสิทธิประโยชน์

1. มาตรการภาษีเพื่อส่งเสริมการดำเนินธุรกิจของ SMEs (มาตรการพี่ช่วยน้อง)

2. หักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินในอัตราเร่ง

3. มาตรการภาษีเพี่อส่งเสริมการจ้างงานผู้สูงอายุ

4. มาตรการภาษีเพื่อส่งเสริมการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

5. มาตรการภาษีเพื่อส่งเสริมการฝึกอบรมพัฒนาฝีมือแรงงาน

6. มาตรการภาษีเพื่อส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ (เครื่อง EDC)

7. มาตรการภาษีเพื่อส่งเสริมให้ SME ใช้โปรแกรมคอมพิวเตอร์

8. หักรายจ่ายเครื่องจักรใหม่ได้ 2.5 เท่า ภายใน 31 ธันวาคม 2563

9. มาตรการส่งเสริมผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อมรายใหม่ (New Start-up) ในเขตพัฒนาพิเศษเฉพาะกิจ

10. มาตรการภาษีเพื่อส่งเสริมการลงทุนในเขตพัฒนาพิเศษเฉพาะกิจ

11. มาตรการภาษีเพื่อสนับสนุนวิสาหกิจเพื่อสังคม (Social Enterprise)

12. มาตรการช่วยเหลือ SME จากผลกระทบ COVID-19

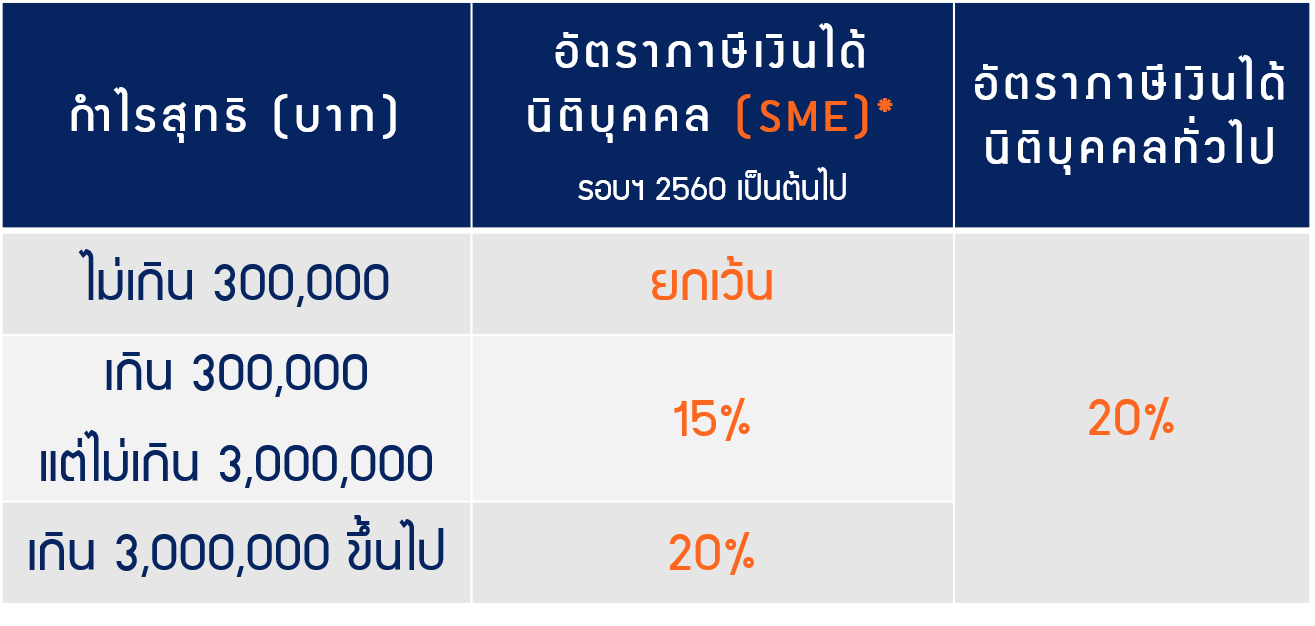

อัตราภาษีเงินได้นิติบุคคล

เงื่อนไข SME

1. เฉพาะบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีทุนที่ชำระแล้ว ในวันสุดท้ายของรอบฯ ไม่เกิน 5 ล้านบาท

2. มีรายได้จากการขายสินค้าและการให้บริการในรอบฯ ไม่เกิน 30 ล้านบาทต่อเนื่องกัน ตั้งแต่รอบฯ ที่เริ่มวันที่ 1 มกราคม 2555 เป็นต้นมา

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 530)พ.ศ. 2554 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 583)พ.ศ. 2558 และพระราชกฤษฎีกาฯ (ฉบับที่ 603)พ.ศ. 2559

1. มาตรการภาษีเพื่อส่งเสริมการดำเนินธุรกิจของ SME (มาตรการพี่ช่วยน้อง)

เงื่อนไข

• สำหรับรอบฯ ที่เริ่มในหรือหลังวันที่ 1 ม.ค. 59 แต่ไม่เกินวันที่ 31 ธ.ค. 63

• บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยจะต้องไม่ถือหุ้นทั้งทางตรงและทางอ้อม และไม่มีอำนาจควบคุม หรือกำกับดูแลการดำเนินงานและบริหารงานของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้จ่ายไปเพื่อสนับสนุนการดำเนินกิจการ

• ค่าใช้จ่ายใโนครงการจะต้องได้รับการรับรองจากสภาอุตสาหกรรมแห่งประเทศไทย หรือสภาหอการค้าแห่งประเทศไทย

พี่ บริษัทฯ ที่มีสิทธิได้รับยกเว้นภาษีเงินได้

• บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย

• มีสินทรัพย์ถาวร (ไม่รวมที่ดิน) มากกว่า 200 ล้านบาท และจ้างแรงงาน มากกว่า 200 คน

เมื่อมีรายจ่ายเพื่อส่งเสริมการดำเนินกิจการของ SME (น้อง)

เป็นระยะเวลา 3 รอบระยะเวลาบัญชี

น้อง

• บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย

• มีสินทรัพย์ถาวร (ไม่รวมที่ดิน) ไม่เกิน 200 ล้านบาท และจ้างแรงงาน ไม่เกิน 200 คน

รายละเอียด พระราชกฤษฎีกาฯ (ฉบับที่ 631)พ.ศ. 2560, พระราชกฤษฎีกาฯ (ฉบับที่ 692) พ.ศ. 2563, ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 285)

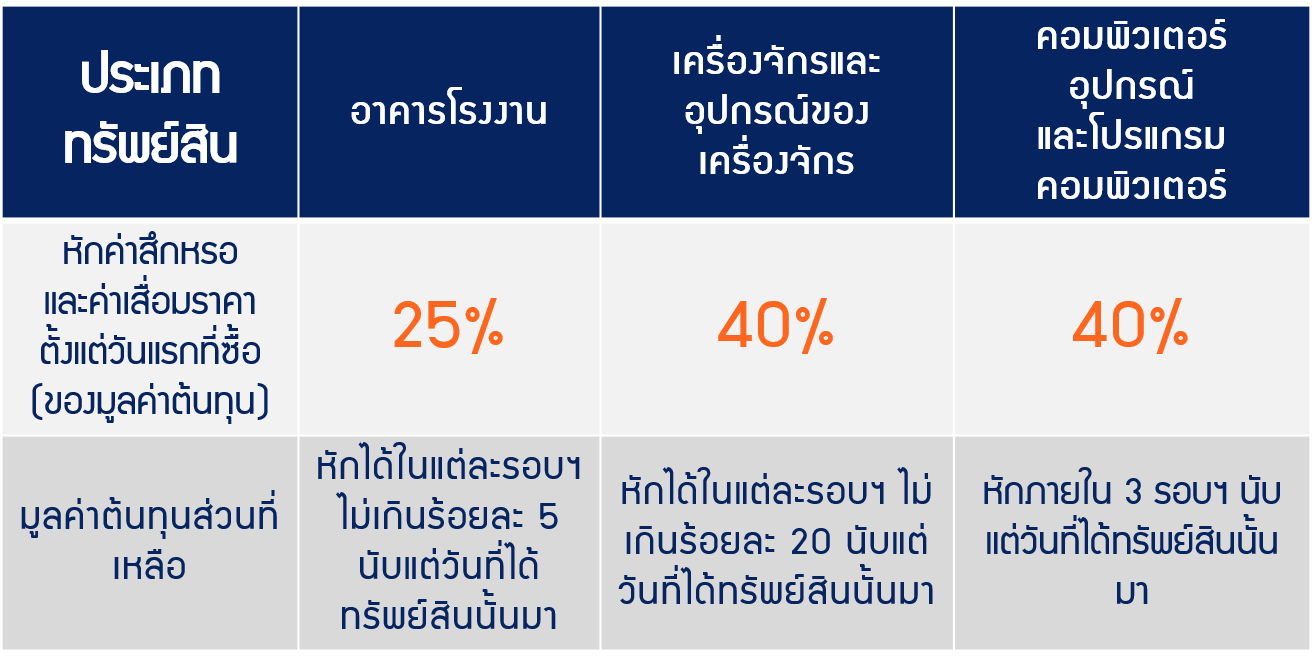

2. การหักค่าสึกหรอ และค่าเสื่อมราคาทรัพย์สินในอัตราเร่ง

เงื่อนไข

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวร (ไม่รวมที่ดิน) ไม่เกิน 200 ล้านบาท

2. จ้างแรงงาน ไม่เกิน 200 คน

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527

3. มาตรการภาษีเพื่อส่งเสริมการจ้างงานผู้สูงอายุ

เงื่อนไข

• บริษัทหรือห้างหุ้นส่วนนิติบุคคล

• จ้างงานผู้สูงอายุที่มีอายุ 60 ปีบริบูรณ์ขึ้นไป

• ผู้สูงอายุเป็นลูกจ้างของบริษัทอยู่ก่อนแล้วหรือขึ้นทะเบียนกับกรมการจัดหางาน

• ค่าจ้างผู้สูงอายุเฉพาะรายที่จ่ายไม่เกินเดือนละ 15,000 บาท เฉพาะส่วนที่ไม่เกิน 10% ของจำนวนลูกจ้างทั้งหมด

• ต้องไม่เป็นและไม่เคยเป็นกรรมการหรือผู้ถือหุ้นของบริษัทฯ ที่จ้าง หรือบริษัทฯ ในเครือ ถ้าผู้สูงอายุทำงานหลายแห่ง ให้บริษัทฯ ที่รับทำงานก่อนได้รับสิทธิ

• ใช้สิทธิได้ตั้งแต่รอบฯ ที่เริ่มในหรือหลังวันที่ 1 ม.ค. 59 เป็นต้นไป

• ภายใน150 วันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

• ต้องทำการลงทะเบียนเพื่อใช้สิทธิบนเว็บไซต์ของกรมสรรพากร ผ่าน http://newstartup.rd.go.th/taxdeduct/index3.jsp

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 639) พ.ศ. 2560 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่290)

4. มาตรการภาษีเพื่อส่งเสริมการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

เงื่อนไข

• บริษัทหรือห้างฯ ที่ต้องการใช้สิทธิ ต้องยื่นโครงการฯ ต่อ สวทช. เพื่อตรวจสอบและรับรอง

• เป็นรายจ่ายที่จ่ายเพื่อการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมให้แก่ หน่วยงานของรัฐหรือเอกชนที่ได้รับการประกาศกำหนดฯ

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 598)พ.ศ. 2559 และประกาศกระทรวงการคลัง เกี่ยวกับภาษีเงินได้ (ฉบับที่ 391)

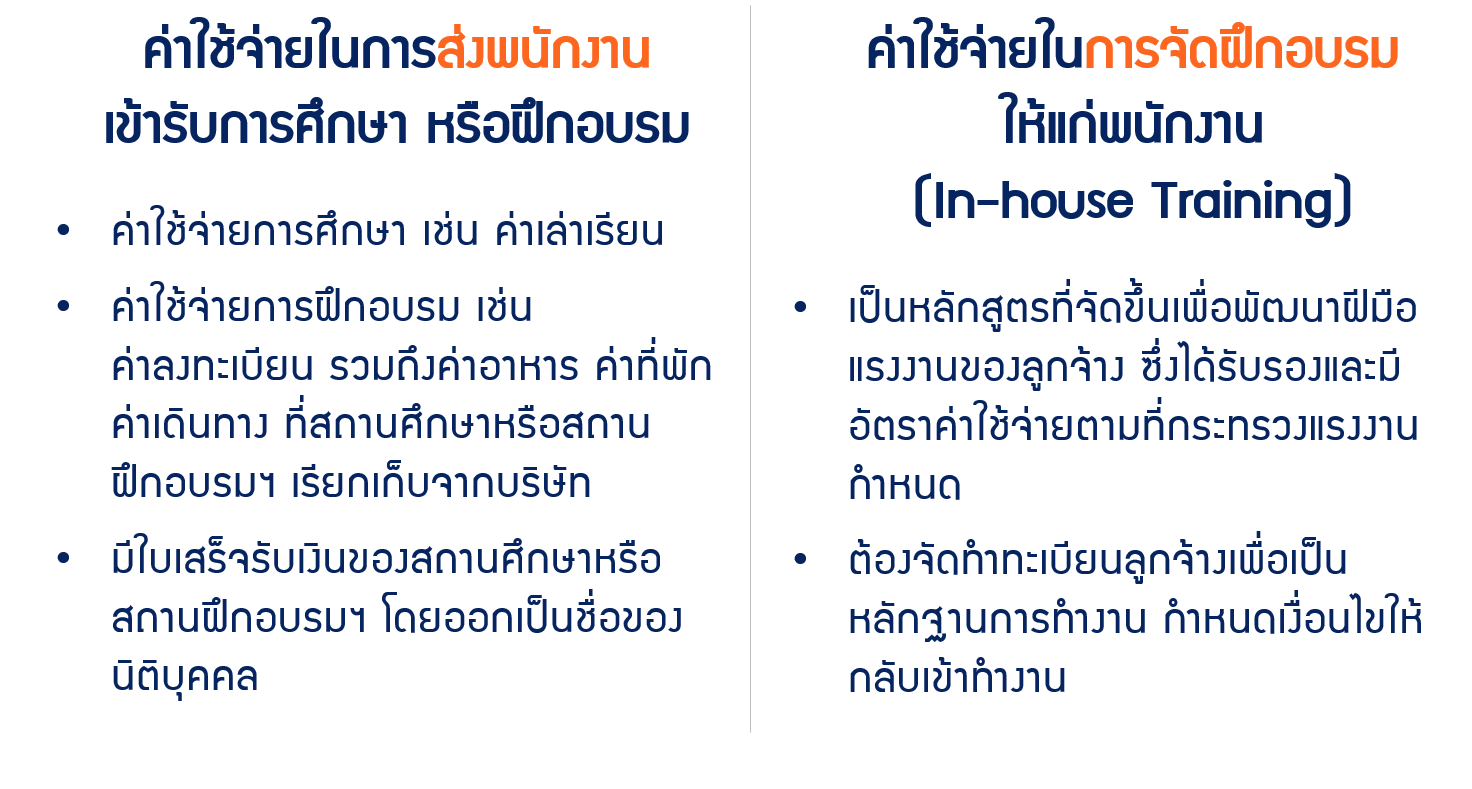

5. มาตรการภาษีเพื่อส่งเสริมการฝึกอบรมพัฒนาฝีมือแรงงาน

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 437)พ.ศ. 2548 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่148) และประกาศกระทรวงการคลัง เรื่อง การกำหนดสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่รับลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเข้าศึกษาหรือฝึกอบรม

6. มาตรการภาษีเพื่อส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ : เครื่อง EDC

หักรายจ่ายที่จ่ายเป็นค่าธรรมเนียม (ค่าธรรมเนียมส่วนลดร้านค้า : MDR) จากการรับชำระเงินด้วยบัตรเดบิตผ่านเครื่อง EDC

เงื่อนไข

จ่ายตั้งแต่ 1 พฤศจิกายน 2559 -31 ธันวาคม 2564

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 640)พ.ศ. 2560และประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 317)

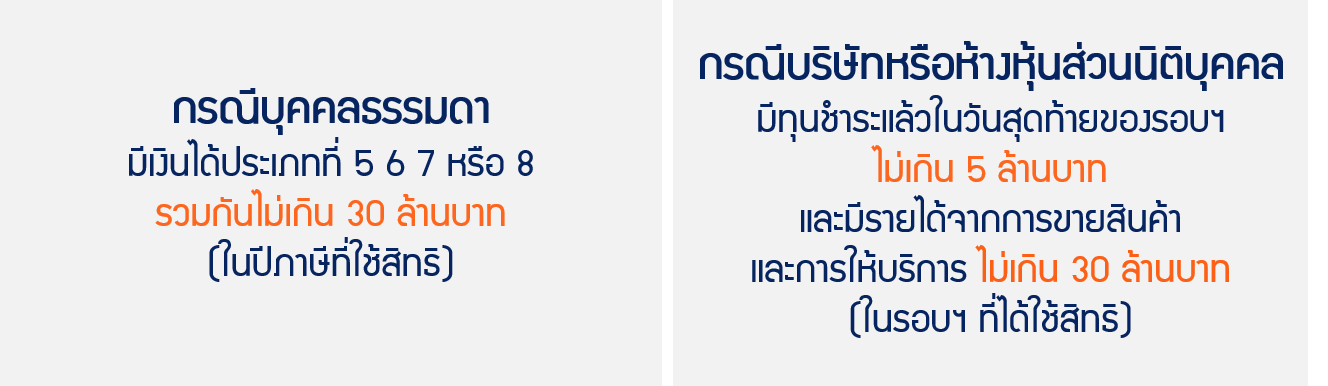

7. มาตรการภาษีเพื่อส่งเสริม SME ใช้โปรแกรมคอมพิวเตอร์

เงื่อนไข

• บริษัทหรือห้างฯ ซึ่งมีทุนชำระแล้วในวันสุดท้ายของรอบฯ ไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท

• ค่าใช้จ่าย ในการซื้อ/จ้างทำ/ใช้บริการโปรแกรมคอมพิวเตอร์ เพื่อนำมาใช้ในการประกอบกิจการ ที่จ่ายให้ผู้ประกอบการที่ขึ้นทะเบียนจากสำนักงานส่งเสริมเศรษฐกิจดิจิทัล (DEPA)

• จ่ายวันที่ 1 มกราคม 2560 แต่ไม่เกินวันที่ 31 ธันวาคม 2562

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 647)พ.ศ. 2560 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 321)

8. หักรายจ่ายเครื่องจักรใหม่ได้ 2.5 เท่า ภายใน 31 ธันวาคม 2563

*การใช้สิทธิแยกเป็น 2 ส่วน ได้แก่

ส่วนที่ 1 >> 1.5 เท่าของรายจ่ายตามจำนวนที่จ่ายจริง (แบ่ง 5 ปีเท่าๆ กัน)

ส่วนที่ 2 >> 1 เท่า เป็นการหักค่าสึกหรอและค่าเสื่อมราคาตามปกติ

เงื่อนไข

1. จ่ายไปตั้งแต่ 1 มกราคม – 31 ธันวาคม 2563

2. ไม่เคยผ่านการใช้งาน

3. ได้มาและพร้อมใช้ภายใน 31 ธันวาคม 256

4. อยู่ในราชอาณาจักร

5. แจ้งโครงการลงทุน/แผนการจ่ายเงินต่อกรมสรรพากรทาง www.rd.go.th ภายใน 31 ธันวาคม 2563

6. กิจการให้เช่าแบบลีสซิ่ง + ลงทุนเพื่อให้เช่าแบบลีสซิ่ง >> ไม่ได้รับสิทธิ

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 695) พ.ศ. 2563 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 378)

9. มาตรการส่งเสริมผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อมรายใหม่ (New Start-up) ในเขตพัฒนาพิเศษเฉพาะกิจ

เงื่อนไข

• จดทะเบียน ตั้งแต่ 1 ตุลาคม 2558 – 31 ธันวาคม 2563 และยื่นคำขออนุมัติเป็น New Start-up ภายในวันที่ 31 ธันวาคม 2564

• มีทุนชำระแล้วในวันสุดท้ายของรอบฯ ไม่เกิน 5 ล้านบาท

และมีรายได้จากการขายสินค้าและการบริการในรอบฯ ไม่เกิน 30ล้าน

• มีรายได้จากการขายสินค้าและการให้บริการของกิจการที่ประกอบอุตสาหกรรมเป้าหมาย ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในรอบฯ

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 627)พ.ศ. 2560 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 284)

10. มาตรการภาษีเพื่อส่งเสริมการลงทุนในเขตพัฒนาพิเศษเฉพาะกิจ (นราธิวาส ปัตตานี และยะลา)

เงื่อนไข

• จ่ายตั้งแต่ 27 กันยายน 2559 -31 ธันวาคม 2563

• เป็นรายจ่ายเพื่อการลงทุน ต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้น (ไม่เป็นการซ่อมแซม) ที่ทำใน จังหวัด นราธิวาส ปัตตานี และยะลา

ลักษณะของทรัพย์สิน มีดังต่อไปนี้

> ไม่เคยผ่านการใช้งานมาก่อน

> อยู่ในเขตพัฒนาพิเศษเฉพาะกิจ เว้นแต่ยานพาหนะ

> หักค่าสึกหรอและค่าเสื่อมราคาได้ โดยได้มาและพร้อมใช้ภายใน 31 ธันวาคม 2563 เว้นแต่ เครื่องจักรและอาคารถาวร›

> ไม่ได้รับสิทธิประโยชน์ทางภาษีตามพระราชกฤษฎีกาฉบับอื่นในประมวลรัษฎากร

> ไม่ได้นำไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมาย BOI

รายละเอียด: พระราชกฤษฎีกาฯ (ฉบับที่ 626) พ.ศ. 2560และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 283)

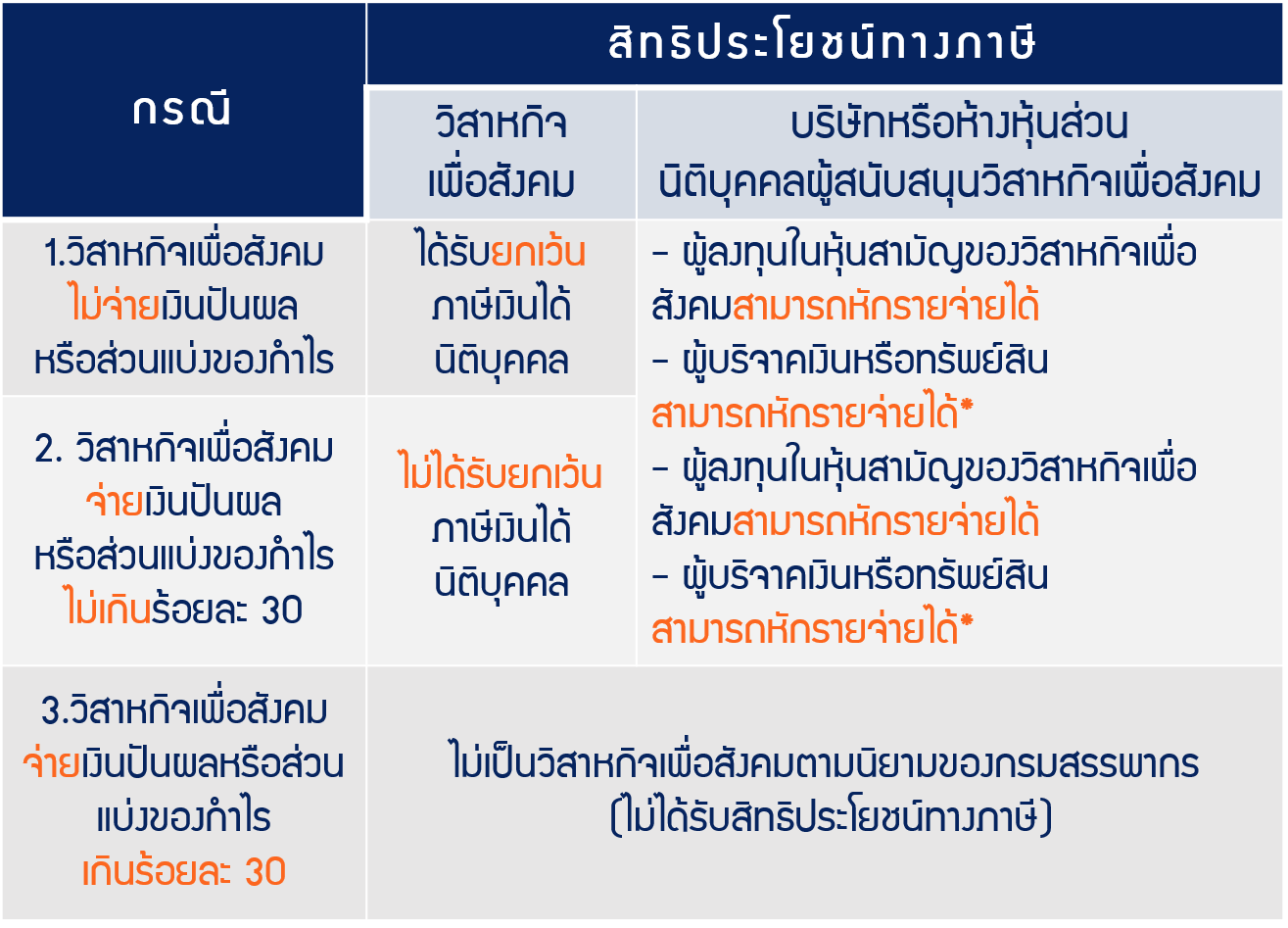

11. มาตรการภาษีเพื่อสนับสนุนวิสาหกิจเพื่อสังคม (Social Enterprise)

*ไม่เกิน 2% ของกำไรสุทธิ เมื่อรวมกับรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์

เงื่อนไขและรายละเอียด พระราชกฤษฎีกาฯ (ฉบับที่ 621)พ.ศ. 2559 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 291)

12. มาตรการช่วยเหลือ SME จากผลกระทบ COVID-19

• การจ่ายเงินได้ด้วยระบบ e-Withholding Tax ตั้งแต่ 1 ต.ค. 2563 -31 ธ.ค. 2564 ลดเหลือร้อยละ 2

• ส่าหรับ SME ที่เข้าร่วมมาตรการสินเชื่อดอกเบี้ยต่ำ (Soft Loan) และจัดทำบัญชีชุดเดียว หักรายจ่ายได้ 1.5 เท่า สำหรับรายจ่ายดอกเบี้ย ตั้งแต่วันที่ 1 เม.ย. 2563 -31 ธ.ค. 2563

• บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่บริจาคเงินหรือทรัพย์สิน หักรายจ่ายได้ไม่เกินร้อยละ 2 ของกำไรสุทธิ

• หักรายจ่ายได้ 3 เท่า ส่าหรับค่าจ้างเดือนเมษายน 2563–กรกฏาคม 2563 ให้แก่ลูกจ้างที่เป็นผู้ประกันตนตามกฎหมายว่าด้วยประกันสังคมและได้รับค่าจ้างไม่เกิน 15,000 บาทต่อเดือน

ปี 2563){kind=link}