รายจ่ายส่วนตัว การให้โดยเสน่หา และการบริจาค บางกรณี “ไม่ใช่รายจ่ายต้องห้าม” แต่ต้องเข้าเงื่อนไขและไม่เกินวงเงินที่กฎหมายกำหนด บทความนี้สรุปชัด ว่าอะไรหักได้ อะไรต้องบวกกลับ ก่อนยื่น ภ.ง.ด.50

ลักษณะรายจ่าย

รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศล ประมวลรัษฎากรกำหนดไม่ให้ถือเป็นรายจ่าย ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล หรือที่เรียกว่า “รายจ่ายต้องห้าม” แม้กิจการจะมีการจ่ายเงินจริงก็ตาม

เกณฑ์การหักรายจ่ายที่ได้รับยกเว้น

1.บริจาคให้พรรคการเมือง

• หักเป็นรายจ่ายได้ตามจริง ไม่เกิน 50,000 บาท

2. รายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อสาธารณประโยชน์

• หักได้ ไม่เกินร้อยละ 2 ของกำไรสุทธิ

3. รายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

• หักได้ ไม่เกินร้อยละ 2 ของกำไรสุทธิ

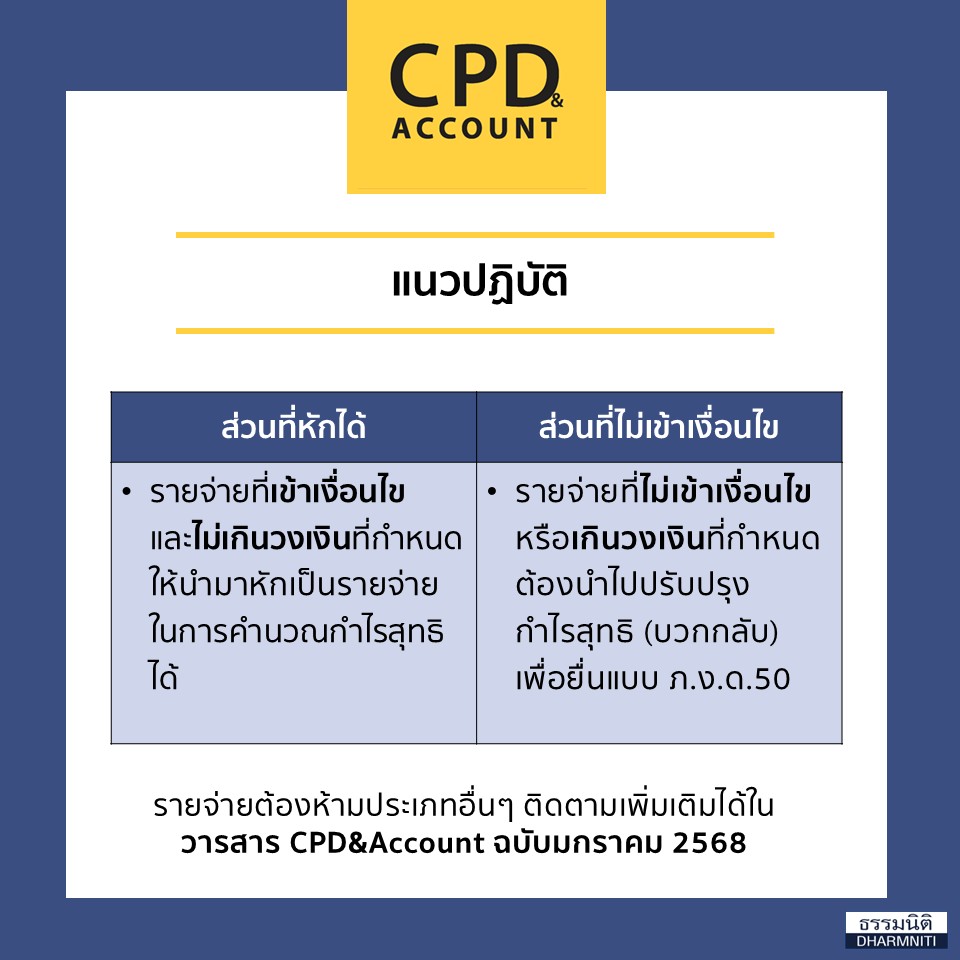

แนวปฏิบัติ

• ส่วนที่หักได้

– รายจ่ายที่เข้าเงื่อนไขและไม่เกินวงเงินที่กำหนด ให้นำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิได้

• ส่วนที่ไม่เข้าเงื่อนไข

– รายจ่ายที่ไม่เข้าเงื่อนไข หรือเกินวงเงินที่กำหนดต้องนำไปปรับปรุงกำไรสุทธิ (บวกกลับ) เพื่อยื่นแบบ ภ.ง.ด.50

รายจ่ายต้องห้ามประเภทอื่นๆ ติดตามเพิ่มเติมได้ใน

วารสาร CPD&Account ฉบับมกราคม 2568

พร้อมบทความอื่นๆ ที่น่าสนใจ โดยนักเขียนมากประสบการณ์

อ่านบทความอื่นๆ

เงินสำรอง ที่ไม่ถือเป็นรายจ่ายต้องห้าม

จ่ายภาษีแทนแบบ Net of Tax ระวังเป็นรายจ่ายต้องห้าม

กรรมการจ่ายแทนบริษัทเบิกอย่างไรให้ถูกต้อง

{kind=link}