สิทธิประโยชน์ทางภาษีและการบันทึกบัญชี

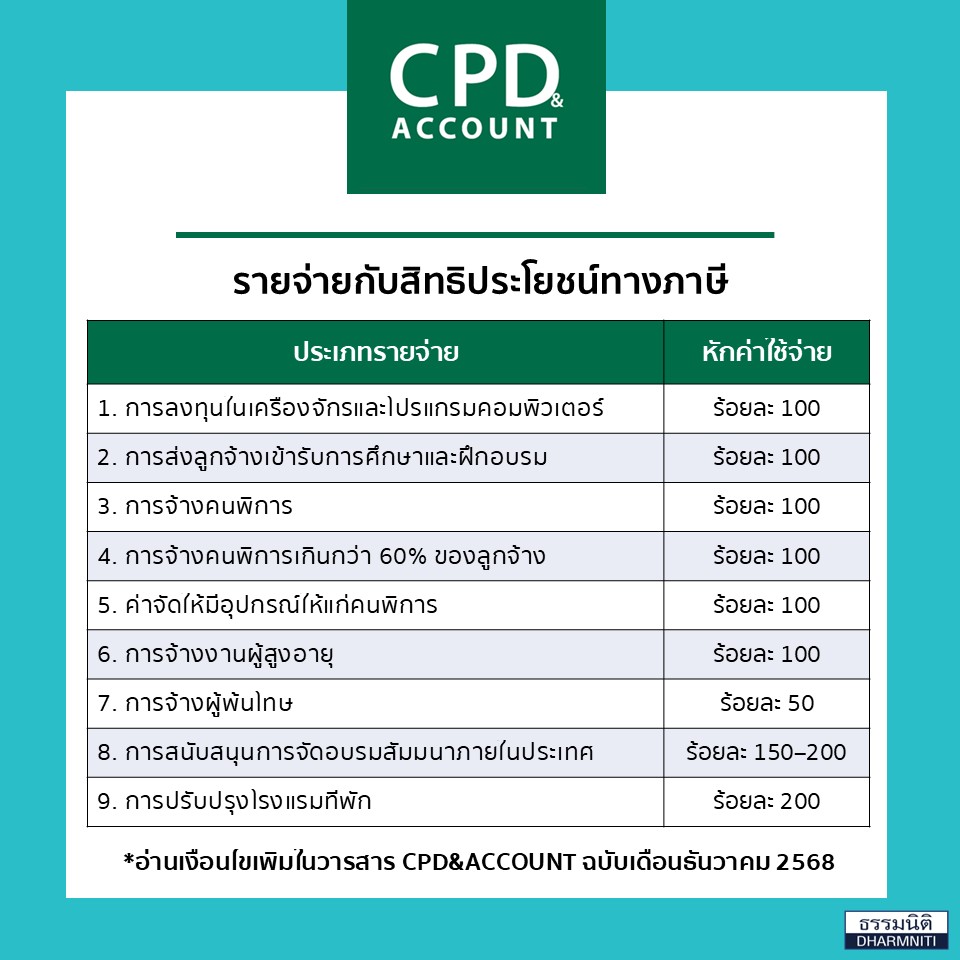

กรมสรรพากรได้ออกกฎหมายให้สิทธิประโยชน์ต่อผู้ประกอบการที่เป็นนิติบุคคล สามารถนำไปลดภาษีหรือประหยัดภาษีในปี 2568 โดยต้องนำไปกรอกในใบแนบ ภ.ง.ด.50 เท่านั้น

ส่วนการบันทึกบัญชี ให้บันทึกตามปกติ โดยใช้ตัวเลขจริงตามที่จ่ายไป

รายจ่ายกับสิทธิประโยชน์ทางภาษี

1. การลงทุนในเครื่องจักรและโปรแกรมคอมพิวเตอร์ หักค่าใช้จ่าย ร้อยละ 100

2. การส่งลูกจ้างเข้ารับการศึกษาและฝึกอบรม หักค่าใช้จ่าย ร้อยละ 100

3. การจ้างคนพิการ หักค่าใช้จ่าย ร้อยละ 100

4. การจ้างคนพิการเกินกว่า 60% ของลูกจ้าง หักค่าใช้จ่าย ร้อยละ 100

5. ค่าจัดให้มีอุปกรณ์ให้แก่คนพิการ หักค่าใช้จ่าย ร้อยละ 100

6. การจ้างงานผู้สูงอายุ หักค่าใช้จ่าย ร้อยละ 100

7. การจ้างผู้พ้นโทษ หักค่าใช้จ่าย ร้อยละ 50

8. การสนับสนุนการจัดอบรมสัมมนาภายในประเทศ หักค่าใช้จ่าย ร้อยละ 150–200

9. การปรับปรุงโรงแรมที่พัก หักค่าใช้จ่าย ร้อยละ 200

อ่านบทความนี้เพิ่มเติมใน วารสาร CPD&ACCOUNT ฉบับเดือนธันวาคม 2568

พร้อมบทความอื่นๆ ที่น่าสนใจ โดยนักเขียนมากประสบการณ์

อ่านบทความอื่นๆ

ประเด็นทางภาษี สรรพากรมักตรวจสอบ

ภาษีซื้อต้องห้าม ที่ถือเป็นรายจ่ายได้

มาตรการภาษี 200% ขับเคลื่อน SMEs ดิจิทัล

{kind=link}