หลายกิจการอาจเข้าใจว่าภาษีซื้อต้องห้ามคือค่าใช้จ่ายที่นำมาหักภาษีไม่ได้เลย แต่จริง ๆ แล้วบางประเภท สามารถลงเป็นรายจ่ายได้อย่างถูกต้องตามกฎหมาย หากเข้าใจหลักเกณฑ์ของกรมสรรพากรให้ดี เช่น ภาษีซื้อค่ารับรอง ภาษีซื้อตามใบกำกับภาษีอย่างย่อ หรือภาษีซื้อจากรถยนต์บางประเภท

รู้ไว้ก่อนคำนวณภาษี จะช่วยให้ธุรกิจไม่พลาดโอกาสในการใช้สิทธิลดหย่อนที่ถูกต้องและคุ้มค่าที่สุด

ภาษีซื้อต้องห้ามที่ถือเป็นรายจ่ายได้

ภาษีซื้อต้องห้ามบางประเภทที่กิจการสามารถนำมาลงเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ ไม่ถือเป็นค่าใช้จ่ายต้องห้าม มีดังนี้

• ภาษีซื้อสำหรับค่ารับรอง (มาตรา 82/5 (4))

• ภาษีซื้อตามใบกำกับภาษีอย่างย่อ

• ภาษีซื้อจากการซื้อ เช่าซื้อ เช่า หรือรับโอน รถยนต์นั่งและรถยนต์โดยสารไม่เกิน 10 ที่นั่ง รวมทั้งภาษีซื้อจากสินค้าหรือบริการที่เกี่ยวข้องกับรถยนต์ดังกล่าว

• ภาษีซื้อจากการซื้อทรัพย์สินเพื่อใช้ในกิจการที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม หรือภาษีซื้อจากรายจ่ายของกิจการที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม

• ภาษีซื้อตามใบกำกับภาษีแบบเต็มรูปที่คำว่า ใบกำกับภาษี ไม่ได้ถูกตีพิมพ์หรือไม่ได้จัดทำขึ้นด้วยคอมพิวเตอร์ กรณีจัดทำด้วยคอมพิวเตอร์ทั้งฉบับ

• ภาษีซื้อส่วนที่เฉลี่ยเป็นของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม ซึ่งได้คำนวณตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามประกาศของอธิบดีกรมสรรพากร

• ภาษีซื้อที่เกิดจากการซื้อสินค้าหรือรับบริการเพื่อนำไปใช้หรือจะใช้ในกิจการ ซึ่งมีทั้งประเภทที่ต้องเสียและได้รับยกเว้นภาษีมูลค่าเพิ่ม โดยผู้ประกอบการเลือกที่จะไม่นำภาษีซื้อทั้งหมดไปหัก เนื่องจากกิจการที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม มีรายได้ไม่น้อยกว่า 90% ของรายได้ทั้งหมด

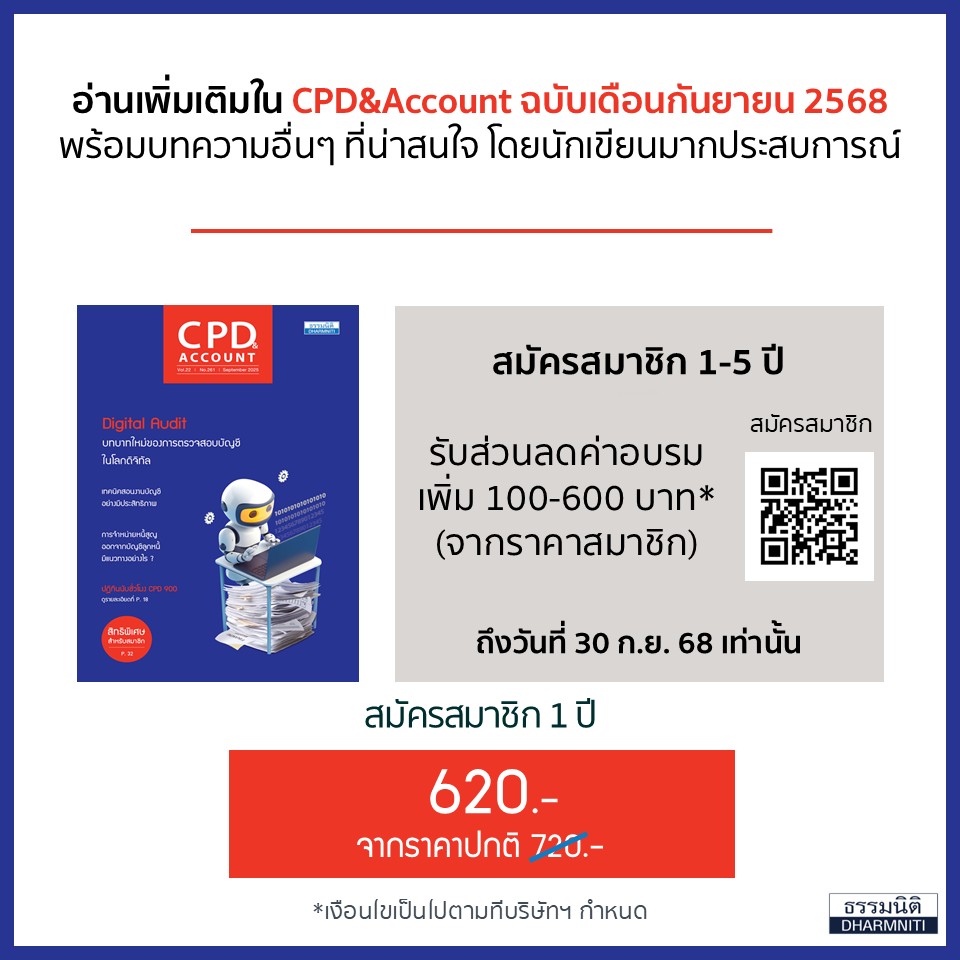

อ่านเพิ่มเติมใน CPD&Account ฉบับเดือนกันยายน 2568

พร้อมบทความอื่นๆ ที่น่าสนใจ โดยนักเขียนมากประสบการณ์

อ่านบทความอื่นๆ

ภาษีซื้อต้องห้าม แต่ถือเป็นค่าใช้จ่ายได้

6 กรณี ภาษีซื้อต้องห้าม

แนวปฎิบัติใหม่ภาษีซื้อ สินค้าที่ซื้อขายนอกประเทศ

{kind=link}