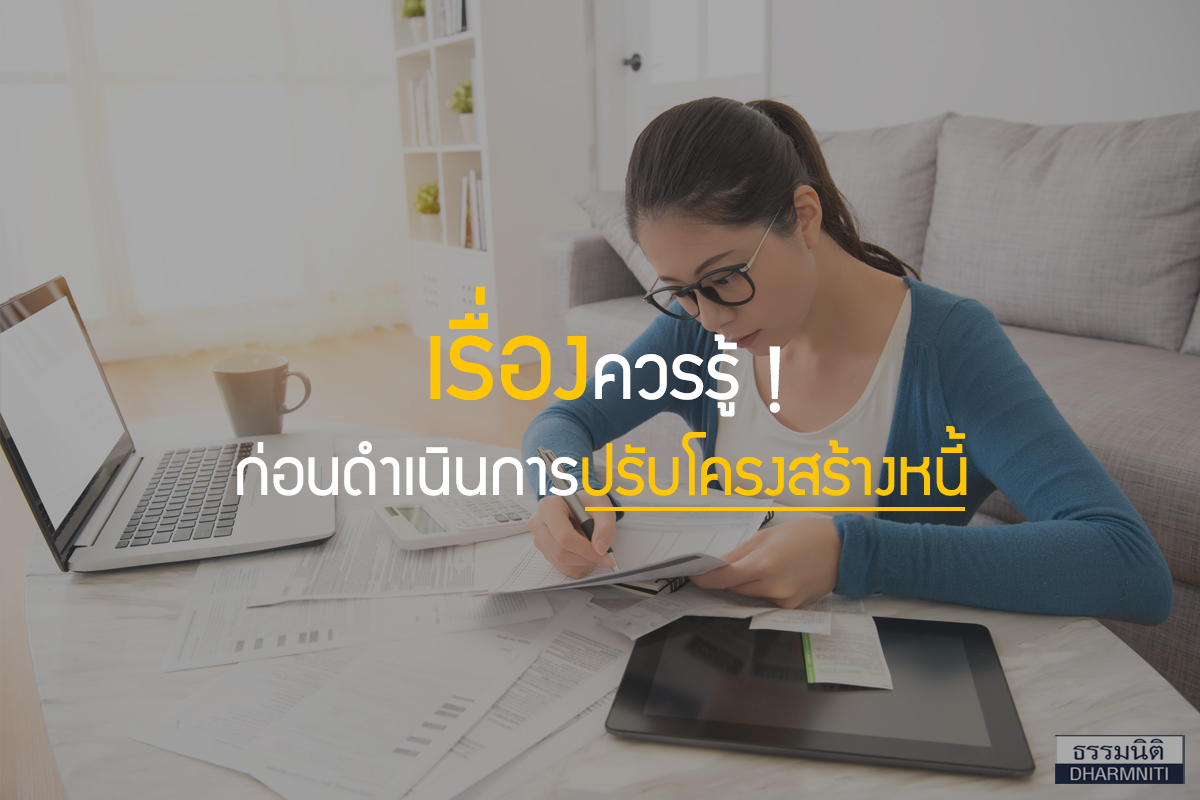

การไม่มีหนี้ คือการสร้างอิสรภาพทางการเงินที่หลายคนฝันถึง แต่ในสถานการณ์จริงสภาพคล่องทางการเงินอาจไม่อำนวยให้ไร้หนี้ เพราะบางคนรายรับเท่าเดิมแต่รายจ่ายมากขึ้น ขณะที่บางคนรายรับน้อยลงแต่รายจ่ายยังเท่าเดิม เหล่านี้อาจกลายเป็นสาเหตุให้หนี้ที่มีส่อแววจะกลายเป็นหนี้เสีย ดังนั้นเพื่อลดปัญหาความฝืดเคืองทางการเงิน และเสียเครดิตทางการเงิน การปรับโครงสร้างหนี้จึงเป็นทางออกที่หลายคนเลือก แต่ก่อนดำเนินการปรับโครงสร้างหนี้ลองมาพิจารณาปัจจัยและรายละเอียดต่างๆ เพื่อประกอบการตัดสินใจ

การปรับโครงสร้างหนี้คืออะไร?

การปรับปรุงโครงสร้างหนี้ (Debt Restructuring หรือ DR) คือการปรับปรุงโครงสร้างหนี้ที่เกิดจากความเสี่ยงด้านเครดิตของลูกหนี้ที่เพิ่มขึ้น โดยแบ่งออกเป็น 2 แบบ คือ

1) การปรับปรุงโครงสร้างหนี้ของลูกหนี้ที่ยังไม่ด้อยคุณภาพ (non-NPL) เป็นการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน ตั้งแต่เริ่มมีสัญญาณของการมีปัญหาในการชำระหนี้ โดยลูกหนี้ยังไม่เป็นหนี้ที่ด้อยคุณภาพ (NPL)

2) การปรับปรุงโครงสร้างหนี้ของลูกหนี้ที่ด้อยคุณภาพ (NPL) เป็นการปรับปรุงโครงสร้างหนี้ที่มีปัญหา

เมื่อไรที่ควรคิดถึงเรื่องการปรับโครงสร้างหนี้

การปรับโครงสร้างหนี้เป็นการเปลี่ยนเงื่อนไขในการจ่ายหนี้ เพื่อป้องกันการผิดนัดชำระ หรือชำระล่าช้า ซึ่งจะทำให้ถูกคิดดอกเบี้ยผิดนัดชำระเพิ่มขึ้นจากหนี้ปกติ หรือมีประวัติค้างจ่าย และเสียเครดิต

โดยการพิจารณาปรับโครงสร้างหนี้ว่าควรทำเมื่อไรนั้น อาจพิจารณาจากปัจจัยดังนี้

• เมื่อรายได้ลด สภาพคล่องทางการเงินฝืดเคืองและไม่สามารถจ่ายงวดหนี้ได้เท่าเดิม

• เมื่อต้องการเงินทุนหมุนเวียนเพิ่มเติม เพื่อเพิ่มสภาพคล่อง และให้มีสำรองไว้ในยามฉุกเฉิน

เลือกปรับโครงสร้างหนี้แบบไหนดี?

8 ทางเลือกปรับโครงสร้างหนี้อย่างเหมาะสม

ยืด • พัก • ลด • ยก • เพิ่ม • เปลี่ยน • ปิด • รี

1) ยืดหนี้ การยืดหรือขยายระยะเวลาชำระหนี้ เป็นทางเลือกที่ได้รับความนิยมมากที่สุด เพื่อช่วยให้ภาระการผ่อนชำระหนี้สอดคล้องกับรายได้ที่ลดลง เช่น มีหนี้หนึ่งก้อนที่ใช้เวลาผ่อน 10 ปี ผ่อนมาแล้ว 7 ปี เหลืออีก 3 ปี แต่เริ่มผ่อนไม่ไหว จึงขอยืดระยะเวลาการผ่อนให้ยาวออกไป เพื่อทำให้ยอดผ่อนชำระต่อเดือนลดลง (ระยะเวลาการผ่อนที่ขยายออกไป สถาบันการเงินอาจพิจารณาอายุของลูกหนี้ประกอบด้วย)

2) พักชำระเงินต้น เป็นการช่วยลดภาระการผ่อนชั่วคราว โดยปกติค่างวดที่ผ่อนชำระประกอบด้วยเงินต้นกับดอกเบี้ย โดยการพักชำระเงินต้นนี้จะเป็นการจ่ายเพียงดอกเบี้ยอย่างเดียว แต่ไม่ทำให้เงินต้นลดลงในช่วงที่พักชำระ และทำให้ลูกหนี้ต้องจ่ายเงินก้อนใหญ่ในช่วงท้ายสัญญา หรือทำให้หนี้และแบกภาระดอกเบี้ยนานขึ้น

3) ลดอัตราดอกเบี้ย การทำให้อัตราดอกเบี้ยเงินกู้ลดลงจะทำให้ค่างวดที่จ่ายแต่ละเดือนนั้นถูกแบ่งไปตัดลดเงินต้นได้มากขึ้น ซึ่งเมื่อเงินต้นลด ดอกเบี้ยก็จะลดลงไปด้วย

4) ยกหรือผ่อนปรนดอกเบี้ยผิดนัดชำระหนี้ เมื่อต้นปี 2563 แบงก์ชาติได้ประกาศให้สถาบันการเงินคิดดอกเบี้ยปรับบนฐานของงวดที่ผิดนัดชำระจริงเท่านั้น เพื่อให้เกิดความเป็นธรรม และให้ความสำคัญกับความสามารถในการชำระหนี้ของลูกหนี้อย่างเป็นรูปธรรมมากขึ้น โดยสถาบันการเงินสามารถกำหนดอัตราดอกเบี้ยปรับได้ แต่ต้องไม่เป็นภาระแก่ลูกหนี้จนเกินไป

5) เพิ่มเงินทุนหมุนเวียน การเพิ่มเงินทุนหมุนเวียนถือเป็นปัจจัยสำคัญที่ช่วยให้ธุรกิจกลับตัวได้เร็วขึ้น โดยผู้กู้ควรเตรียมเหตุผลและประมาณการรายจ่ายที่จะเกิดขึ้นในช่วงระยะ 6–12 เดือนข้างหน้าเพื่อให้สถาบันการเงินใช้ประกอบการพิจารณาวงเงิน

6) เปลี่ยนประเภทหนี้ เป็นการเปลี่ยนหนี้ที่มีอัตราดอกเบี้ยแพงเป็นหนี้ที่มีอัตราดอกเบี้ยถูกลง

7) ปิดจบด้วยเงินก้อน สำหรับลูกหนี้ที่พอจะมีเงินก้อนจำนวนหนึ่ง ซึ่งอาจจะมาจากการออม การขายทรัพย์สิน หรือจากการลงทุน สามารถเจรจากับสถาบันการเงินเพื่อขอส่วนลดสำหรับการปิดหนี้ทั้งบัญชี จะทำให้หมดภาระค่างวดรายเดือน

8) รีไฟแนนซ์ เป็นการปิดสินเชื่อจากเจ้าหนี้เดิมแล้วย้ายไปใช้สินเชื่อของเจ้าหนี้ใหม่ที่ให้เงื่อนไขดีกว่า เช่น มีอัตราดอกเบี้ยถูกลง หรือมีการปรับยอดชำระลดลง

การปรับโครงสร้างหนี้เป็นการปรับรูปแบบการชำระหนี้ที่ทำให้เกิดสภาพคล่องมากขึ้น และเป็นอีกทางเลือกก่อนเกิดหนี้เสีย โดยลูกหนี้สามารถดำเนินการติดต่อสถาบันการเงินเมื่อมีสัญญาณการเงินที่ฝืดเคือง รวมทั้งศึกษาทางเลือกในการปรับโครงสร้างหนี้รูปแบบต่างๆ เพื่อเลือกแบบที่เหมาะสมกับความสามารถในการชำระหนี้มากที่สุด จะช่วยให้มีโอกาสปลดหนี้ได้มากขึ้น

อ้างอิงข้อมูล

{kind=link}