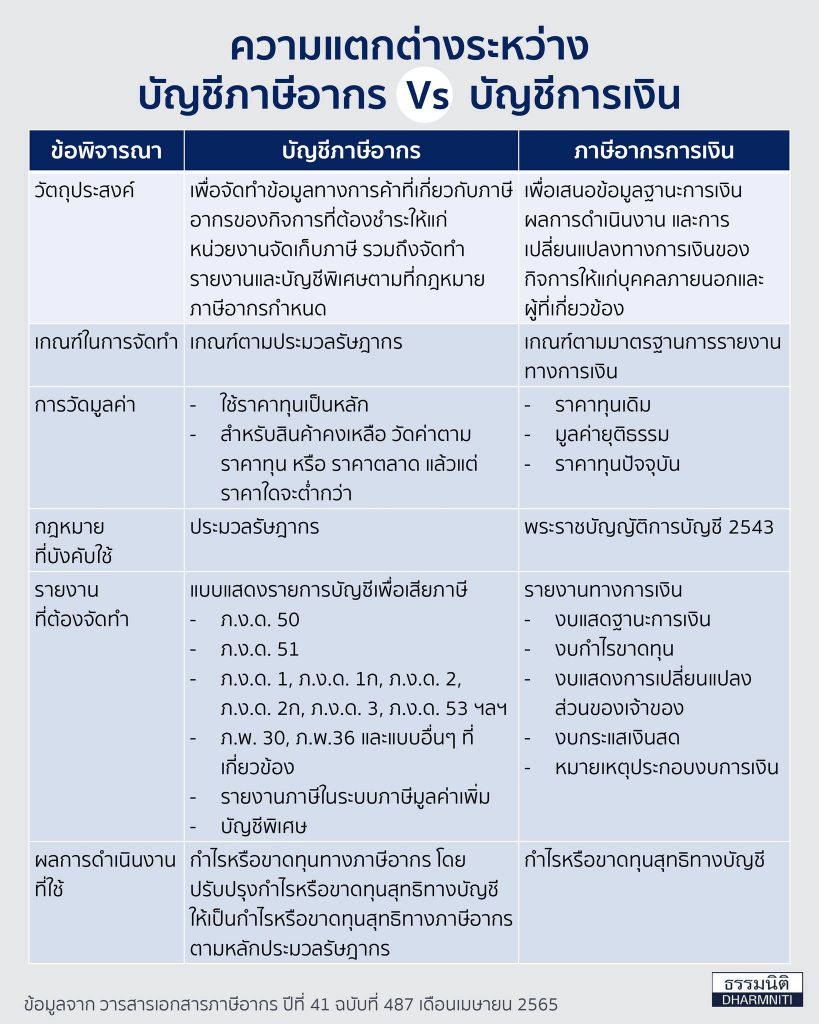

ความแตกต่างระหว่าง บัญชีภาษีอากร กับ บัญชีการเงิน

ข้อพิจารณา บัญชีภาษีอากร

วัตุประสงค์

- เพื่อจัดทำข้อมูลทางการค้าที่เกี่ยวกับภาษีอากรของกิจการที่ต้องชำระให้แก่หน่วยงานจัดเก็บภาษี รวมถึงการจัดทำรายงานและบัญชีพิเศษ ตามที่กฎหมายภาษีอากรกำหนด

เกณฑ์ในการจัดทำ

- เกณฑ์ตามประมวลรัษฎากร

การวัดมูลค่า

- ใช้ราคาทุนเป็นหลัก

- สำหรับสินค้าคงเหลือ วัดค่าตามราคาทุน หรือ ราคาตลาด แล้วแต่ราคาใดจะต่ำกว่า

กฎหมายที่บังคับใช้

- ประมวลรัษฎากร

รายงานที่ต้องจัดทำ

- แบบแสดงรายการบัญชีเพื่อเสียภาษี-ภ.ง.ด. 50-ภ.ง.ด. 51-ภ.ง.ด. 1, ภ.ง.ด. 1ก, ภ.ง.ด. 2, ภ.ง.ด. 2ก, ภ.ง.ด. 3, ภ.ง.ด. 53 ฯลฯ-ภ.พ. 30, ภ.พ.36 และแบบอื่นๆ ที่เกี่ยวข้อง

-รายงานภาษีในระบบภาษีมูลค่าเพิ่ม

-บัญชีพิเศษ

ผลการดำเนินงานที่ใช้

- กำไรหรือขาดทุนทางภาษีอากร โดยปรับปรุงกำไรหรือขาดทุนสุทธิทางบัญชีให้เป็นกำไรหรือขาดทุนสุทธิทางภาษีอากร ตามหลักประมวลรัษฎากร

ข้อพิจารณา บัญชีภาษีการเงิน

วัตุประสงค์

- เพื่อเสนอข้อมูลฐานะการเงิน ผลการดำเนินงาน และการเปลี่ยนแปลงทางการเงินของกิจการให้แก่บุคคลภายนอกและ ผู้ที่เกี่ยวข้อง

เกณฑ์ในการจัดทำ

- เกณฑ์ตามมาตรฐานการรายงานทางการเงิน

การวัดมูลค่า

- ราคาทุนเดิม

- มูลค่ายุติธรรม

- ราคาทุนปัจจุบัน

กฎหมายที่บังคับใช้

- พระราชบัญญัติการบัญชี 2543

รายงานที่ต้องจัดทำ

- รายงานทางการเงิน

-งบแสดฐานะการเงิน-งบกำไรขาดทุน-งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ-งบกระแสเงินสด-หมายเหตุประกอบงบการเงิน

ผลการดำเนินงานที่ใช้

- กำไรหรือขาดทุนสุทธิทางบัญชี

สนใจบริการติดต่อ : คุณกัญทิมา หุมากรณ์ 02-596-0500 ต่อ 327

ข้อมูลจาก วารสารเอกสารภาษีอากร ปีที่ 41 ฉบับที่ 487 เดือนเมษายน 2565

{kind=link}