ก่อนยื่นภาษี อย่าลืม Recheck e-Tax Invoice เพราะสิทธิลดหย่อนภาษีท่องเที่ยวปีภาษี 2568 ใช้ได้เฉพาะค่าใช้จ่ายที่เข้าเงื่อนไข ทั้งช่วงเวลา ประเภทที่พัก และรูปแบบใบกำกับภาษี โดยสามารถลดหย่อนได้สูงสุด 20,000–30,000 บาท บทความนี้สรุปเงื่อนไขสำคัญที่ผู้ใช้สิทธิต้องรู้ เพื่อไม่พลาดสิทธิและไม่เสียโอกาสทางภาษี

เงื่อนไขของผู้ใช้สิทธิ

ควรตรวจสอบเงื่อนไขการใช้สิทธิมาตรการภาษีท่องเที่ยว สำหรับยื่นแบบฯ ของปีภาษี 2568 ดังนี้

• สิทธิประโยชน์สำหรับบุคคลธรรมดา ในการนำค่าที่พักและค่าอาหารมาลดหย่อนภาษี

• ต้องใช้จ่ายในช่วง 29 ต.ค. – 15 ธ.ค. 2568

• ต้องขอใบกำกับภาษีจากผู้ประกอบการ

• กำหนดการยื่นแบบฯ ภายในเดือน 31 มี.ค. 69 (ยื่นกระดาษ) หรือ 8 เม.ย. 2569 (ยื่นออนไลน์)

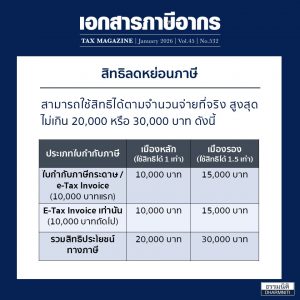

สิทธิลดหย่อนภาษี

สามารถใช้สิทธิได้ตามจำนวนจ่ายที่จริง สูงสุดไม่เกิน 20,000 หรือ 30,000 บาท ดังนี้

ใบกำกับภาษีกระดาษ / e-Tax Invoice (10,000 บาทแรก)

• เมืองหลัก (ใช้สิทธิได้ 1 เท่า) = 10,000 บาท

• เมืองรอง (ใช้สิทธิได้ 1.5 เท่า) = 15,000 บาท

E-Tax Invoice เท่านั้น (10,000 บาทถัดไป

• เมืองหลัก (ใช้สิทธิได้ 1 เท่า) = 10,000 บาท

• เมืองรอง (ใช้สิทธิได้ 1.5 เท่า) = 15,000 บาท

รวมสิทธิประโยชน์ทางภาษี

• เมืองหลัก (ใช้สิทธิได้ 1 เท่า) = 20,000 บาท

• เมืองรอง (ใช้สิทธิได้ 1.5 เท่า) = 30,000 บาท

เงื่อนไขการใช้สิทธิ

• ผู้ให้บริการต้องเป็นผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เท่านั้น

• ที่พักที่เข้าร่วม คือ โรงแรม โฮมสเตย์ และสถานที่พักที่ไม่เป็นโรงแรม

• ค่าใช้จ่ายที่ร่วมรายการ: ค่าห้องพัก ค่าอาหาร และเครื่องดื่ม

• ใบกำกับภาษีต้องมีชื่อ-นามสกุล และที่อยู่ของผู้เสียภาษีครบถ้วน

อ่านบทความนี้เพิ่มเติมใน เอกสารภาษีอากร ฉบับเดือนมกราคม 2569

พร้อมบทความที่น่าสนใจ โดยนักเขียนผู้เชี่ยวชาญกว่า 20 ท่าน

อ่านบทความอื่นๆ

เข้าระบบ e-Tax Invoice ควรพิจารณาอะไรบ้าง

e-Tax Invoice เรื่องต้องรู้ในธุรกิจยุค e-Business

Easy e-Receipt 2.0 กับสิ่งที่นักบัญชีควรรู้

{kind=link}